1) Che cos'è il Bilancio di Previsione?

Il Bilancio di Previsione rappresenta uno degli strumenti più rilevanti nella gestione finanziaria e amministrativa degli Enti Locali, come Comuni, Province e Città Metropolitane. Si tratta di un documento contabile e programmatico che, su base annuale o triennale, delinea le previsioni di entrata e di spesa per gli esercizi finanziari successivi, offrendo una visione chiara e preventiva delle risorse disponibili e degli obiettivi strategici dell’amministrazione.

Approvato dal Consiglio comunale su proposta della Giunta, il Bilancio di Previsione ha una doppia natura: da un lato è uno strumento politico, in quanto traduce in numeri le priorità dell’amministrazione locale; dall’altro lato è uno strumento tecnico-contabile, poiché regola la gestione economica dell’ente, nel rispetto dei vincoli normativi imposti dal legislatore.

Le principali funzioni del Bilancio di Previsione

Il Bilancio di Previsione svolge diverse funzioni fondamentali:

- Autorizzativa: autorizza l’Ente Locale a sostenere spese e ad acquisire entrate entro determinati limiti, durante il periodo di riferimento.

- Programmatica: definisce gli obiettivi strategici e operativi dell’ente, collegando le risorse finanziarie alle politiche pubbliche.

- Controllo: costituisce la base di riferimento per il monitoraggio successivo delle attività svolte, confrontando le previsioni con i risultati effettivi.

- Trasparenza e partecipazione: essendo un documento pubblico, permette ai cittadini di conoscere le scelte dell’amministrazione e il modo in cui vengono impiegate le risorse collettive.

Normativa di riferimento

La disciplina del Bilancio di Previsione è contenuta principalmente nella Parte II del Testo Unico degli Enti Locali (TUEL - D.lgs. n. 267/2000) e nel D.lgs. n. 118/2011, che ha introdotto l’armonizzazione dei bilanci pubblici. Il Ministero dell’Economia e delle Finanze (MEF) e la Corte dei Conti esercitano un ruolo fondamentale nel definire standard, controlli e procedure.

I principi cardine del bilancio

Il Bilancio di Previsione deve rispettare una serie di princìpi contabili fondamentali, tra i quali:

- Unicità: tutte le entrate e tutte le spese devono confluire in un unico bilancio.

- Annualità: la previsione si riferisce all’esercizio finanziario che coincide con l’anno solare.

- Universalità: tutte le entrate e le uscite devono essere contabilizzate integralmente.

- Veridicità e attendibilità: le previsioni devono essere realistiche, prudenti e basate su dati certi.

- Equilibrio di bilancio: entrate e spese devono pareggiarsi, evitando disavanzi strutturali.

- Pubblicità: il bilancio deve essere accessibile e consultabile dai cittadini.

- Integrità: vietata qualsiasi forma di compensazione tra entrate e spese.

Il bilancio come strumento di governo locale

Al di là degli aspetti contabili, il Bilancio di Previsione è un vero e proprio strumento di governo, attraverso il quale le amministrazioni traducono i loro programmi politici in azioni concrete. Per esempio, la decisione di investire maggiormente in politiche sociali, in riqualificazione urbana o in mobilità sostenibile si riflette direttamente nella distribuzione delle risorse all’interno del bilancio.

Inoltre, essendo parte integrante del ciclo di programmazione dell’ente, il bilancio è strettamente collegato al Documento Unico di Programmazione (DUP), che ne costituisce il presupposto strategico.

2) Come è strutturato il bilancio di previsione degli Enti Locali?

La struttura del Bilancio di Previsione degli Enti Locali è definita normativamente e risponde a criteri di trasparenza, omogeneità e leggibilità. Essa consente non solo di organizzare in modo sistematico le entrate e le spese dell’ente, ma anche di facilitare il monitoraggio, il controllo di gestione e il confronto tra enti differenti.

Il riferimento normativo principale è l’articolo 165 del Testo Unico degli Enti Locali (TUEL), a cui si aggiunge lo schema previsto dall’allegato 9 del D.lgs. 118/2011, che ha introdotto l’armonizzazione contabile nel comparto pubblico.

Suddivisione principale: Entrate e Spese

Il bilancio si articola in due sezioni fondamentali:

- Entrate: comprendono tutte le risorse finanziarie che l’ente prevede di incassare nell’anno di riferimento. Sono classificate in base alla loro natura (tributaria, extratributaria, trasferimenti, entrate da alienazioni, accensioni di prestiti, ecc.).

- Spese: rappresentano gli impieghi delle risorse e sono suddivise per missioni e programmi. Le spese indicano come il Comune intende usare le entrate per fornire servizi ai cittadini, realizzare opere pubbliche e sostenere la macchina amministrativa.

Conto corrente e conto capitale

Sia per le entrate che per le spese, la normativa distingue due ambiti contabili:

- Conto corrente: riguarda la gestione ordinaria dell’ente, includendo entrate e spese ricorrenti (stipendi, servizi, manutenzioni, tasse locali, ecc.).

- Conto capitale: include le entrate e le spese destinate agli investimenti a medio e lungo termine (es. opere pubbliche, acquisto di beni durevoli, contributi in conto capitale).

Questa distinzione è essenziale per comprendere la sostenibilità finanziaria dell’ente nel breve e nel lungo periodo.

Articolazione in missioni, programmi e titoli

L’attuale struttura del bilancio è orientata alla rappresentazione per missioni e programmi, secondo una logica funzionale:

- Le missioni descrivono le grandi aree di intervento dell’ente (es. istruzione, mobilità, sviluppo economico).

- I programmi sono sottoinsiemi delle missioni e rappresentano le linee operative concrete attraverso cui gli obiettivi vengono perseguiti.

- I titoli classificano le entrate per natura economica e le spese per destinazione funzionale.

A livello operativo, l’unità elementare è il capitolo, che riporta per ciascuna voce lo stanziamento previsto, ovvero l’ammontare massimo di spesa o di entrata autorizzato.

Principio di equilibrio di bilancio

Uno dei cardini della struttura del Bilancio di Previsione è il rispetto dell’equilibrio finanziario. Questo significa che:

- Le entrate complessive devono coprire le uscite complessive.

- Le spese correnti e le rate di ammortamento dei mutui devono essere interamente coperte dalle entrate correnti.

- Ogni parte del bilancio deve mantenere il proprio equilibrio (parte corrente, conto capitale, gestione dei servizi per conto di terzi).

Il rispetto dell’equilibrio non è solo un principio contabile, ma un obbligo di legge, monitorato anche dagli organi di controllo interni ed esterni.

I documenti allegati al bilancio

Il Bilancio di Previsione non si esaurisce nel documento principale. La normativa richiede che l’Ente alleghi una serie di documenti complementari, che ne completano e motivano il contenuto. Tra questi troviamo:

- Documento Unico di Programmazione (DUP): base strategica e operativa di tutto il ciclo di programmazione.

- Piano Esecutivo di Gestione (PEG): obbligatorio per i Comuni con più di 5.000 abitanti, consente l’assegnazione delle risorse ai dirigenti responsabili.

- Prospetti obbligatori: riguardano il Fondo Pluriennale Vincolato (FPV), il Fondo Crediti di Dubbia Esigibilità (FCDE), il risultato di amministrazione presunto, il rispetto dei vincoli di indebitamento e altri indicatori finanziari.

- Relazione del Collegio dei Revisori dei Conti: fornisce un parere tecnico sul bilancio predisposto.

Una struttura pensata per il controllo e la trasparenza

Grazie a questa impostazione articolata, la struttura del Bilancio di Previsione permette:

- Una lettura chiara delle priorità dell’amministrazione.

- Un efficace collegamento tra obiettivi politici e risorse finanziarie.

- Un monitoraggio dettagliato attraverso il controllo di gestione, che verifica l’efficienza nell’utilizzo delle risorse.

L’armonizzazione contabile introdotta negli ultimi anni ha favorito una maggiore comparabilità tra enti e una trasparenza più marcata nei confronti dei cittadini e degli organi di controllo.

3) Quando viene approvato il bilancio di previsione negli Enti Locali?

L’approvazione del Bilancio di Previsione è uno dei momenti più rilevanti nel ciclo della programmazione finanziaria degli Enti Locali. Essa segna il passaggio dalla fase della pianificazione strategica e operativa a quella della gestione concreta delle risorse.

Secondo quanto stabilito dall’articolo 151 del Testo Unico degli Enti Locali (T.U.E.L.), il bilancio di previsione deve essere approvato entro il 31 dicembre dell’anno precedente a quello di riferimento. Tuttavia, nella prassi amministrativa italiana, questo termine è stato frequentemente posticipato, talvolta con proroghe disposte dal Ministero dell’Interno o dal MEF (Ministero dell’Economia e delle Finanze).

Termine ordinario: 31 dicembre

In condizioni ordinarie, ogni Ente Locale (Comune, Città metropolitana, Provincia, ecc.) deve:

- Predisporre lo schema di bilancio a cura della Giunta comunale, sulla base delle proposte dei dirigenti e dei servizi.

- Ottenere il parere dell’Organo di Revisione (entro 15 giorni dalla trasmissione del documento).

- Sottoporre lo schema al Consiglio comunale, che ha il compito di approvare in via definitiva il documento.

Il rispetto del termine del 31 dicembre garantisce l’avvio dell’esercizio finanziario con un bilancio approvato, condizione che consente una piena operatività dell’ente fin dal 1° gennaio.

Tuttavia, la complessità delle norme, la sovrapposizione tra bilancio statale e bilanci locali e le difficoltà tecniche nella previsione delle entrate rendono spesso necessario un differimento del termine, con la possibilità per gli enti di operare in gestione provvisoria o esercizio provvisorio, come vedremo più avanti.

Novità a decorrere dal triennio 2025–2027: scadenze differenziate per tipologia di ente

Con il Decreto del MEF del 25 luglio 2023, sono state introdotte scadenze più dettagliate per la formazione del bilancio di previsione. Le tempistiche variano in base alla dimensione dell’ente, distinguendo tra enti “semplificati” (piccole dimensioni) e “non semplificati” (di maggiori dimensioni o con struttura amministrativa articolata).

Scadenze per enti di maggiori dimensioni (non semplificati)

Questi enti devono rispettare una sequenza rigorosa di scadenze, che coinvolge diverse figure professionali e politiche:

- 15 settembre:

Il Responsabile del Servizio Finanziario (RSF) trasmette ai dirigenti e ai responsabili di settore una prima bozza tecnica del bilancio ("bilancio tecnico"). Si tratta di un documento costruito a legislazione vigente e con amministrazione invariata. La Giunta può eventualmente emettere un atto di indirizzo, non obbligatorio ma utile per orientare le priorità politiche.

- 5 ottobre:

I dirigenti/responsabili dei servizi restituiscono le proposte di previsione delle entrate e delle spese di loro competenza.

- 20 ottobre:

Il RSF verifica la coerenza delle previsioni, determina il risultato presunto di amministrazione e predispone la versione finale del bilancio con gli allegati tecnici. Il tutto viene trasmesso alla Giunta comunale per l’adozione dello schema.

- 15 novembre:

La Giunta approva lo schema di bilancio e lo trasmette al Consiglio comunale, oltre che all’Organo di Revisione per l’emissione del parere (entro 15 giorni).

- 31 dicembre:

Il Consiglio comunale approva definitivamente il bilancio. Questo rappresenta il momento conclusivo del percorso di predisposizione, fondamentale per l’avvio della gestione annuale.

Scadenze per enti di piccole dimensioni (semplificati)

Per i Comuni con meno di 50 dipendenti o senza articolazione complessa degli uffici, la procedura è semplificata ma deve comunque rispettare una scansione precisa:

- 30 settembre:

Il RSF predispone e trasmette alla Giunta e al Segretario comunale il "bilancio tecnico".

- 15 ottobre:

Con il supporto del RSF e del Segretario, la Giunta definisce le previsioni definitive di entrata e di spesa.

- 20 ottobre:

Il RSF verifica e predispone la versione definitiva del bilancio, che viene trasmessa alla Giunta per l’approvazione dello schema.

Successivamente, il percorso si allinea a quello degli enti maggiori: parere del Revisore, presentazione al Consiglio e approvazione entro il 31 dicembre.

Un processo sempre più complesso ma fondamentale

Le nuove scadenze introdotte dal decreto MEF a decorrere dal triennio 2025–2027 rispondono all’esigenza di rafforzare il coordinamento tra pianificazione politica e tecnica e migliorare l’attuazione del bilancio attraverso previsioni più realistiche.

È essenziale che gli Enti Locali rispettino le tempistiche previste, poiché un bilancio approvato in ritardo compromette:

- L’avvio puntuale delle attività e dei servizi pubblici.

- L’attuazione dei programmi e degli investimenti.

- Il rispetto degli equilibri finanziari e dei vincoli di finanza pubblica.

4) Che differenza c'è tra preventivo e consuntivo?

Nel ciclo di programmazione e controllo finanziario degli Enti Locali, due documenti assumono un ruolo centrale e complementare: il Bilancio di Previsione (o bilancio preventivo) e il Rendiconto della Gestione (o conto consuntivo). Entrambi sono previsti e regolamentati dal Testo Unico degli Enti Locali (TUEL) e dal D.Lgs. 118/2011, ma si collocano in fasi diverse del ciclo di bilancio e svolgono funzioni differenti.

Comprendere la distinzione tra questi due strumenti è fondamentale per chi voglia interpretare correttamente la gestione finanziaria di un ente pubblico, soprattutto in termini di trasparenza, responsabilità e capacità di programmazione.

Differenze principali: Funzione e Tempistica

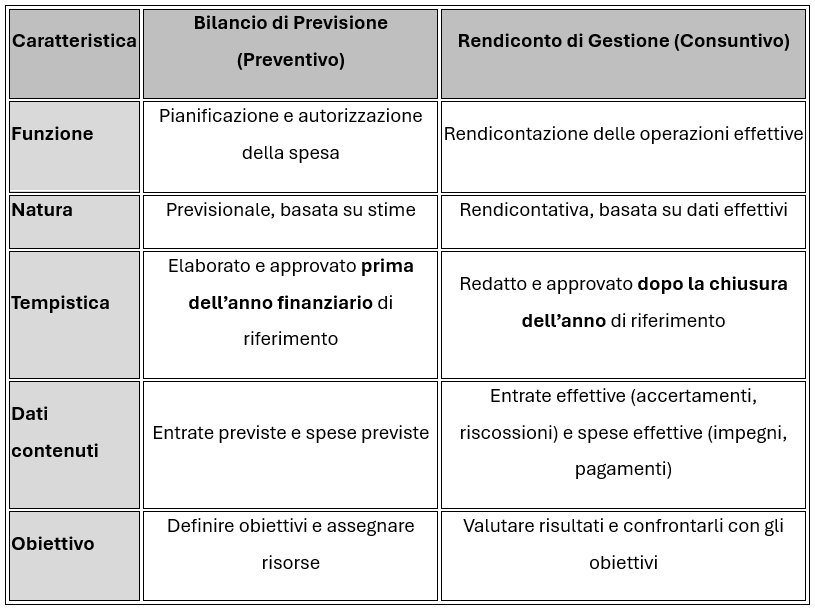

Il Bilancio di Previsione: programmazione ex ante

Il Bilancio di Previsione è un documento autorizzatorio e programmatico: serve a determinare le risorse economiche a disposizione dell’ente e a pianificare come verranno utilizzate.

Caratteristiche principali

- Viene approvato entro il 31 dicembre dell’anno precedente.

- Contiene:

- Le entrate previste, suddivise per fonte (tributarie, extratributarie, trasferimenti, ecc.).

- Le spese previste, classificate per missioni, programmi e macroaggregati.

- Si articola in conto corrente (spese di gestione ordinaria) e conto capitale (spese per investimenti).

- Deve rispettare il principio dell’equilibrio di bilancio:

- Le entrate devono coprire tutte le spese, comprese le rate di mutuo.

- Ha una validità triennale (bilancio pluriennale), con particolare attenzione al primo anno (bilancio annuale).

Funzione principale

Il bilancio di previsione autorizza politicamente e contabilmente l’utilizzo delle risorse. Inoltre, stabilisce gli obiettivi e i mezzi per raggiungerli.

Il Rendiconto della Gestione: verifica ex post

Il Rendiconto della Gestione, noto anche come conto consuntivo, è il documento con cui l’ente certifica i risultati della propria attività finanziaria e gestionale per l’anno appena concluso.

Caratteristiche principali

- È approvato entro il 30 aprile dell’anno successivo a quello di riferimento.

- Si compone di tre parti fondamentali:

- Conto del bilancio (gestione di competenza e di cassa).

- Conto economico (risultato economico dell’esercizio).

- Stato patrimoniale (rappresentazione del patrimonio dell’ente).

- Evidenzia:

- Le entrate accertate e le riscossioni effettuate.

- Le spese impegnate e i pagamenti effettuati.

- Determina il risultato di amministrazione, cioè la somma tra il fondo cassa, i residui attivi/passivi e la relativa suddivisione degli accantonamenti e vincoli obbligatori.

Funzione principale

Il rendiconto misura l’efficacia e l’efficienza dell’attività amministrativa, confrontando ciò che era stato pianificato con ciò che è stato realmente realizzato.

Connessione tra i due documenti

Il Bilancio di Previsione e il Rendiconto della Gestione sono strettamente connessi e si completano a vicenda nel ciclo di gestione finanziaria dell’Ente Locale.

- Il bilancio di previsione traccia un percorso.

- Il consuntivo verifica se quel percorso è stato seguito e con quali risultati.

La valutazione finale del risultato di amministrazione contenuta nel rendiconto influenza la predisposizione del bilancio dell’anno successivo. Infatti, eventuali avanzi o disavanzi di amministrazione devono essere considerati nella nuova programmazione finanziaria.

Il ruolo nel controllo di gestione

Entrambi i documenti sono strumenti chiave del controllo di gestione, che consente di:

- Monitorare costantemente l’andamento della spesa pubblica.

- Verificare l’efficacia dell’azione amministrativa.

- Correggere eventuali scostamenti tra previsioni e realtà.

Un bilancio di previsione realistico e un rendiconto trasparente sono la base per garantire:

- Responsabilità amministrativa e politica.

- Coerenza tra obiettivi strategici e risultati concreti.

- Rispetto dei vincoli di finanza pubblica.

Conclusione: due strumenti, una sola visione

Il bilancio preventivo e il conto consuntivo non sono in contrasto, ma rappresentano due fasi complementari di un unico processo: quello della gestione pubblica responsabile, trasparente ed efficiente.

- Il preventivo guarda al futuro, pianifica e autorizza.

- Il consuntivo guarda al passato, verifica e valuta.

Solo attraverso un utilizzo coerente di entrambi è possibile garantire il buon governo finanziario degli Enti Locali e mantenere la fiducia dei cittadini nella gestione delle risorse pubbliche.

5) Qual è la differenza tra gestione provvisoria ed esercizio provvisorio?

Entrambi i termini si riferiscono a situazioni in cui non è stato ancora approvato il bilancio di previsione entro la scadenza ordinaria, ma indicano due livelli distinti di intervento nella gestione temporanea dell’ente.

Il contesto: quando si verificano?

Sia la gestione provvisoria che l’esercizio provvisorio si attivano quando il Consiglio comunale non approva il bilancio di previsione entro i termini di legge, in particolare:

- Entro il 31 dicembre dell’anno precedente, secondo quanto previsto dall’art. 151 del TUEL.

- Oppure entro un termine diversamente stabilito dallo Stato, attraverso proroghe ufficiali (molto comuni negli ultimi anni).

In questi casi, l’ente non può gestire liberamente le proprie finanze, ma deve operare secondo modalità e limiti temporanei e restrittivi.

Che cos’è la gestione provvisoria?

La gestione provvisoria è il regime generale che scatta automaticamente quando non è stato approvato il bilancio di previsione entro i termini stabiliti. Rappresenta quindi la situazione amministrativa di inadempienza temporanea in cui si trova l’ente in attesa dell’approvazione definitiva del bilancio.

Caratteristiche della gestione provvisoria

- Ha carattere transitorio e limitato, con l’obiettivo di evitare l’arresto dell’attività amministrativa.

- Consente solo alcune spese essenziali, in particolare:

- Pagamento di stipendi e spese obbligatorie.

- Rate di mutui e canoni.

- Spese indifferibili e urgenti.

- Obbligazioni giuridiche già assunte.

- Le spese sono limitate a un dodicesimo degli stanziamenti dell’anno precedente per ciascun mese di gestione provvisoria.

In pratica, la gestione provvisoria limita fortemente la capacità operativa dell’ente, costringendolo ad atti ordinari e ad evitare nuove iniziative progettuali fino all’approvazione del nuovo bilancio.

Che cos’è l’esercizio provvisorio?

L’esercizio provvisorio, a differenza della gestione provvisoria, non è automatico: deve essere autorizzato espressamente per provvedimento normativo (dal Ministro dell'interno con decreto, d'intesa con il Ministro dell'economia e delle finanze, sentita la Conferenza Stato-città ed autonomia locale per gli enti locali).

Caratteristiche dell’esercizio provvisorio

- Ha una durata massima di quattro mesi, in base ai dettami della Costituzione.

- È un sottoinsieme della gestione provvisoria, con il quale si autorizzano alcune attività di spesa strettamente necessarie.

- Autorizza le operazioni che evitano “danni patrimoniali certi e gravi” all’Ente.

Spese ammesse durante l’esercizio provvisorio

- Spese correnti obbligatorie (personale, utenze, mutui).

- Spese derivanti da provvedimenti giurisdizionali esecutivi.

- Pagamento di residui passivi.

- Spese vincolate da leggi o da obblighi contrattuali già assunti.

- Operazioni che evitano “danni patrimoniali certi e gravi” all’Ente.

Cosa succede se si superano i limiti?

Il mancato rispetto dei limiti previsti durante la gestione provvisoria o l’esercizio provvisorio può comportare gravi responsabilità amministrative e contabili, tra cui:

- Il possibile intervento del Prefetto, che può sciogliere il Consiglio comunale in caso di protratta inadempienza.

- Segnalazioni alla Corte dei Conti per danno erariale.

- Sanzioni finanziarie, come il blocco di trasferimenti erariali o la riduzione dei fondi.

Il ruolo del Responsabile del Servizio Finanziario (RSF)

Durante la gestione provvisoria e l’esercizio provvisorio, il Responsabile del Servizio Finanziario (RSF) assume un ruolo fondamentale nel controllo dei flussi finanziari:

- Garantisce il rispetto dei limiti di spesa.

- Verifica la compatibilità finanziaria degli atti adottati.

- Collabora con la Giunta e il Segretario per predisporre il bilancio.

In queste fasi, l’attenzione alla trasparenza e alla legalità è essenziale per evitare responsabilità amministrative.

6) Quali sono le sanzioni previste in caso di mancata approvazione del Bilancio?

L’approvazione del Bilancio di Previsione è un obbligo giuridico per ogni Ente Locale, in quanto costituisce l’atto fondamentale per l’avvio della gestione finanziaria annuale. Il mancato rispetto dei termini e delle procedure previste dalla normativa non è una semplice irregolarità, ma rappresenta una grave violazione dell’ordinamento contabile e amministrativo.

Per questo motivo, la normativa prevede una serie di sanzioni e conseguenze, sia amministrative che istituzionali, nei confronti degli enti inadempienti.

Vediamo nel dettaglio cosa comporta non approvare il bilancio di previsione nei tempi e nei modi stabiliti dalla legge.

La sanzione più grave: lo scioglimento del Consiglio comunale

La mancata approvazione del bilancio di previsione entro il termine ultimo fissato dalla legge (di norma il 31 dicembre, salvo proroghe statali), e comunque non oltre la data stabilita da apposito decreto ministeriale, può comportare lo scioglimento del Consiglio comunale da parte del Prefetto.

Riferimenti normativi

- Art. 141 del T.U.E.L. (Testo Unico degli Enti Locali, D.lgs. 267/2000): stabilisce che in caso di mancata approvazione del bilancio da parte del Consiglio entro i termini, il Prefetto diffida l’ente e, in caso di persistente inadempienza, dispone lo scioglimento del Consiglio e nomina un commissario straordinario.

Conseguenze dello scioglimento

- Decadenza del Consiglio comunale e della Giunta.

- Gestione commissariale dell’ente fino alle elezioni successive.

- Grave compromissione dell’autonomia decisionale e politica dell’ente.

Limitazioni operative: gestione provvisoria ed esercizio provvisorio

Come già visto nel capitolo precedente, se l’ente non approva il bilancio entro il 31 dicembre (o entro il termine prorogato), entra in gestione provvisoria, che può essere accompagnata da un esercizio provvisorio deliberato.

Durante questo periodo

- Le spese sono rigorosamente limitate: solo un dodicesimo per ciascun mese delle spese correnti previste nel bilancio dell’anno precedente.

- È vietata la spesa per nuovi progetti o investimenti.

- L’ente può operare solo per obbligazioni già assunte e per garantire la continuità dei servizi essenziali.

Questa situazione limita fortemente l’autonomia gestionale e crea inefficienze amministrative, anche nei rapporti con fornitori, cittadini e altri enti pubblici.

Penalizzazioni finanziarie

In aggiunta alle sanzioni istituzionali, sono previste sanzioni di tipo finanziario per gli enti che non rispettano gli obblighi contabili e di trasparenza.

Mancata trasmissione dei dati di consuntivo al BDAP

- Gli enti che non trasmettono al BDAP (Banca Dati delle Amministrazioni Pubbliche) i dati relativi al consuntivo entro il 31 maggio sono sanzionati con un:

- Incremento del 10% del contributo alla finanza pubblica.

Questa penalità è prevista per incentivare il rispetto delle tempistiche e per garantire una corretta rendicontazione verso lo Stato.

Mancato rispetto dell’equilibrio di bilancio

- Se dai rendiconti trasmessi al BDAP risulta uno squilibrio di bilancio, ovvero un disavanzo o un saldo negativo, il Ministero dell’Economia impone:

- Un incremento obbligatorio del “Fondo 789”, che l’ente deve iscrivere nel bilancio di previsione entro 30 giorni dalla comunicazione.

- Questo fondo serve a riequilibrare la finanza pubblica e viene incrementato proporzionalmente al disavanzo registrato.

Riflessi sulla capacità programmatoria

Il mancato rispetto delle scadenze e dei vincoli contabili compromette anche la possibilità dell’ente di programmare nel medio-lungo periodo:

- Blocco o rallentamento degli investimenti pubblici.

- Difficoltà nell’accesso a trasferimenti statali o regionali.

- Impossibilità di avviare nuove assunzioni, partecipare a bandi o stipulare convenzioni con altri enti.

In sostanza, la mancata approvazione del bilancio incide pesantemente sulla governance e sull’efficienza dell’amministrazione.

Responsabilità amministrative e contabili

Oltre alle sanzioni istituzionali e finanziarie, gli amministratori e i dirigenti responsabili possono incorrere in responsabilità amministrative, contabili e disciplinari.

Responsabilità potenziali:

- Danno erariale per ritardi o errori nella gestione finanziaria.

- Segnalazioni alla Corte dei Conti, che può disporre sanzioni a carico di amministratori e funzionari.

- Azioni disciplinari interne nei confronti dei dirigenti che non abbiano adempiuto agli obblighi previsti.

Conclusione: l’importanza del rispetto delle scadenze

L’approvazione del bilancio di previsione non è solo un obbligo tecnico, ma rappresenta il fondamento dell’autonomia organizzativa, finanziaria e politica dell’Ente Locale. Le sanzioni previste per la sua mancata approvazione sono giustificate dall’importanza di questo strumento per la trasparenza, la responsabilità e la programmazione delle risorse pubbliche.

Per questo motivo è fondamentale che:

- Gli organi politici (Giunta e Consiglio) rispettino i tempi e le procedure di approvazione.

- Gli uffici tecnici e finanziari lavorino in sinergia per predisporre documenti completi, realistici e coerenti.

- Venga attuato un controllo costante della gestione, per evitare squilibri e garantire la tenuta del bilancio.

Conclusioni finali

Con questi sei capitoli, abbiamo tracciato un quadro completo del Bilancio di Previsione negli Enti Locali, analizzandone:

- La natura giuridica e le finalità;

- La struttura tecnica e i principi contabili di riferimento;

- Il processo di approvazione, con le novità introdotte per il triennio 2025–2027;

- Le differenze con altri documenti contabili come il consuntivo;

- Le misure previste in caso di ritardi o inadempienze, sia sul piano amministrativo che normativo.

Il bilancio di previsione è molto più di un atto contabile: è uno strumento politico, gestionale e strategico. Per gli Enti Locali, rappresenta la bussola per orientare le proprie azioni, allocare le risorse pubbliche e perseguire obiettivi di interesse collettivo.

Altri articoli

Ulteriori spunti e aggiornamenti per comprendere meglio il contesto normativo e organizzativo della Pubblica Amministrazione.