Analizziamo come il PNRR si interfacci con la programmazione dell’Ente Locale.

Nello specifico con il DUP e, conseguentemente, con il Piano Triennale delle Opere Pubbliche e la Programma Biennale di Forniture e Servizi.

Avrai modo di leggere quali e quanti siano gli adempimenti che interessano il PNRR, anche solo in merito all'attività di programmazione. Possiamo esserti utili con un servizio studiato appositamente per te, scarica la locandina.

PNRR e DUP

Il PNRR impone di adeguare gli strumenti di programmazione e la stessa Ragioneria generale dello stato lo ribadisce con la circolare n. 29/2022, a seguito dell’inclusione dell’Ente nel piano di contributi erogati a pioggia.

A livello programmatorio, ogni Ente è tenuto ad aggiornare il proprio DUP e, se previsto, inserire i lavori nel “piano triennale delle opere pubbliche” e nel “piano annuale dei lavori” in coerenza con il bilancio e nel rispetto della normativa nazionale vigente. Inoltre, dall’esercizio finanziario 2018 è obbligatorio inserire nel DUP la “Programmazione biennale di forniture e servizi” per acquisti sopra i 40 mila euro.

Il DUP costituisce il presupposto necessario di tutti gli altri documenti di programmazione.

Anche gli enti locali con popolazione fino a 5.000 abitanti, per i quali il principio contabile prevede un DUP semplificato, e gli enti locali fino a 2.000 abitanti, per i quali è consentito di redigere il Documento Unico di Programmazione semplificato in forma ulteriormente semplificata, devono illustrare il programma dell’amministrazione evidenziando i progetti finanziati con il PNRR, la modalità di realizzazione, la sostenibilità del raggiungimento degli obiettivi e il rispetto degli obblighi previsti con particolare riferimento all’adeguatezza della propria struttura. Pertanto, si consiglia di adottare il modello del DUP ordinario per tutti gli Enti che beneficiano di finanziamenti da PNRR indipendentemente dalla numerosità della popolazione in quanto, attraverso la sezione strategica (assente nei DUP semplificato e super semplificato), l’Amministrazione può definire i progetti finanziati dai fondi PNRR come obiettivi strategici da realizzare durante il mandato amministrativo.

PNRR, DUP e scadenze

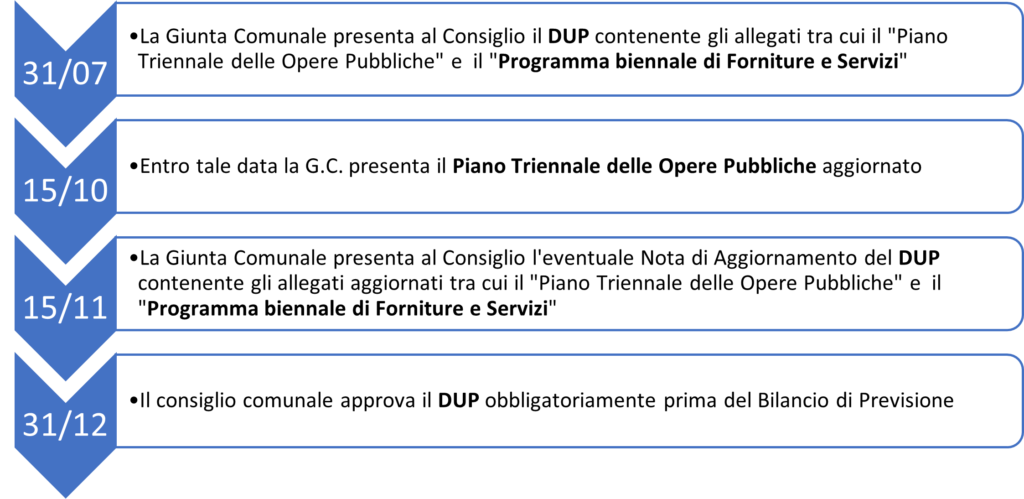

Entro il 31 luglio di ciascun anno, previo parere del revisore a meno che il Regolamento di contabilità dell’Ente non preveda diversamente, la Giunta presenta al Consiglio il Documento Unico di Programmazione (DUP), termine che è ordinatorio e non perentorio. In seguito, entro il 15 novembre di ciascun anno, con lo schema di delibera del bilancio di previsione finanziario, previo parere del revisore, la Giunta presenta la nota di aggiornamento al Documento Unico di Programmazione che avrà la stessa struttura del DUP approvato precedentemente e lo sostituirà. L’ultimo step prevede che il Consiglio Comunale obbligatoriamente approvi il DUP prima dell’adozione del Bilancio di Previsione, il 31 dicembre in assenza di proroghe.

PNRR e struttura del DUP

Il DUP ordinario è composto di una sezione strategica (SeS) e di una sezione operativa (SeO).

La sezione strategica sviluppa e concretizza le linee programmatiche di mandato e individua gli indirizzi strategici dell’Ente (ha un orizzonte temporale pari a quello del mandato amministrativo). Individua, in coerenza con il quadro normativo di riferimento e con gli obiettivi generali di finanza pubblica:

- le principali scelte che caratterizzano il programma dell’amministrazione da realizzare nel corso del mandato amministrativo e che possono avere un impatto di medio e lungo periodo;

- le politiche di mandato che l’ente vuole sviluppare nel raggiungimento delle proprie finalità istituzionali e nel governo delle proprie funzioni fondamentali e gli indirizzi generali di programmazione riferiti al periodo di mandato.

Si rileva immediatamente come la sezione debba essere oggetto di aggiornamento in funzione del PNRR. Oltre ad approfondire gli aspetti dello scenario nazionale ed internazionale vi è, al suo interno, una digressione, sullo scenario regionale per poi concludere con l’analisi dello scenario locale.

La sezione operativa ha carattere generale, contenuto programmatico e costituisce lo strumento a supporto del processo di previsione definito sulla base degli indirizzi generali e degli obiettivi strategici fissati nella sezione strategica del DUP.

Il contenuto della sezione operativa, predisposto in base alle previsioni ed agli obiettivi fissati nella sezione strategica, costituisce guida e vincolo ai processi di redazione dei documenti contabili di previsione dell’Ente. Inoltre, costituisce il presupposto dell’attività di controllo strategico e dei risultati con particolare riferimento allo stato di attuazione dei programmi nell’ambito delle missioni e alla relazione al rendiconto di gestione. In questa parte del documento trovano quindi allocazione i progetti a cui si partecipa, o si intende partecipare.

La sezione operativa è redatta, per il suo contenuto finanziario, per competenza con riferimento all’intero periodo considerato, e per cassa con riferimento al primo esercizio, si fonda su valutazioni di natura economico-patrimoniale e copre un arco temporale pari a quello del bilancio di previsione.

All’interno della Sezione Operativa troveranno quindi allocazione i progetti che l’ente intende finanziare con le risorse PNRR con anche tutte le informazioni connesse quali, ad esempio:

- Tipologia di intervento

- Stato di attivazione

- Missione

- Componente

- Linea di intervento

- Titolarità

- Termine previsto

- Importo

PNRR e Programma Triennale delle Opere Pubbliche

Il Programma Triennale delle Opere Pubbliche è lo strumento con cui il Comune individua i grandi interventi e le opere che modificheranno la città (strade, edifici scolastici, parchi, edifici pubblici, ecc.). Indica tempi e risorse destinate ai lavori da eseguire nel triennio.

Il Programma Triennale delle opere pubbliche e i relativi aggiornamenti annuali contengono i lavori il cui valore stimato sia pari o superiore a 100.000 euro (il valore deve essere considerato al netto dell’IVA o altre imposte) e indicano, previa attribuzione del codice unico di progetto di cui all'articolo 11, della legge 16 gennaio 2003, n. 3, i lavori da avviare nella prima annualità, per i quali deve essere riportata l'indicazione dei mezzi finanziari stanziati sullo stato di previsione o sul proprio bilancio, ovvero disponibili in base a contributi o risorse dello Stato, delle regioni a statuto ordinario o di altri enti pubblici.

Per i lavori di importo pari o superiore a 1.000.000 euro, ai fini dell'inserimento nell'elenco annuale, le amministrazioni aggiudicatrici approvano preventivamente il progetto di fattibilità tecnica ed economica. Ai fini dell'inserimento nel programma triennale delle opere pubbliche, le amministrazioni aggiudicatrici approvano preventivamente, ove previsto, il documento di fattibilità delle alternative progettuali, di cui all'articolo 23, comma 5 D.Lgs. n.50/2016.

Nell'ambito del programma le amministrazioni aggiudicatrici individuano anche i lavori complessi e gli interventi suscettibili di essere realizzati attraverso contratti di concessione o di partenariato pubblico privato.

Per approfondire ulteriormente l'argomento scarica il fascicolo gratuito che abbiamo messo a disposizione. Clicca qui per scaricarlo.

PNRR, Programma Triennale e scadenze

Il “Programma Triennale delle opere Pubbliche” è adottato dalla Giunta Comunale e viene inserito nel DUP nella sezione operativa dell’Ente. Successivamente alla adozione, il programma triennale e l'elenco annuale sono pubblicati sul profilo del committente. Le amministrazioni possono consentire la presentazione di eventuali osservazioni entro trenta giorni dalla pubblicazione. Ne deriva che il programma debba essere adottato entro il 15 ottobre per consentire le eventuali modifiche in seguito a osservazioni dell’Amministrazione, rispettando il termine previsto per la presentazione della Nota di Aggiornamento al DUP. Se il DUP è adottato dalla Giunta entro il 31 luglio senza che il “Programma Triennale delle opere Pubbliche” sia stato aggiornato al triennio successivo, nel “Programma Triennale delle Opere Pubbliche” verranno inserite soltanto le due annualità successive presenti nel DUP relativo all’esercizio precedente. Successivamente il “Programma Triennale delle opere Pubbliche” verrà adottato in maniera completa all’interno della Nota di Aggiornamento del DUP e comunque non oltre il 15 ottobre.

L’approvazione definitiva (C.C) del programma triennale delle opere pubbliche, unitamente all’elenco annuale dei lavori, con gli eventuali aggiornamenti, avviene entro i successivi trenta giorni dalla scadenza delle consultazioni (termine non perentorio), ovvero, in assenza delle consultazioni, entro sessanta giorni dalla pubblicazione (termine non perentorio) e comunque prima dell’approvazione del Bilancio di Previsione essendo un allegato del DUP.

PNRR e Programma Biennale di Forniture e Servizi

Il programma biennale di forniture e servizi e i relativi aggiornamenti annuali contengono gli acquisti di beni e di servizi di importo unitario stimato pari o superiore a 40.000 euro e vengono inseriti nella sezione operativa del DUP. Tale documento sarà adottato dalla Giunta e approvato dal Consiglio Comunale seguendo l’iter di approvazione del DUP senza necessità di ulteriori deliberazioni.

È fondamentale, tenere in considerazione per valutare se un acquisto deve essere inserito nel programma riferito ad un biennio piuttosto che ad un altro, l’anno in cui si prevede che venga attuata la procedura di gara. Infatti, ai sensi dell’art. 6 co. 8 del DM 14/2018 “[…] per ogni singolo acquisto, è riportata l’annualità nella quale si intende dare avvio alla procedura di affidamento. Di conseguenza ogni acquisto dovrà essere inserito nel programma riferito all’arco temporale in cui la procedura di gara sarà avviata.

Ai sensi dell’art. 6 c. 13 del D.M. 14/2018 le amministrazioni identificano la struttura e il soggetto referente per la redazione del programma il quale “riceve le proposte, i dati e le informazioni fornite dai RUP ai fini del coordinamento delle proposte da inserire nella programmazione e provvede ad accreditarsi presso gli appositi siti informatici di cui agli articoli 21, comma 7 e 29 del codice”.

La figura del referente, al quale è attribuito il ruolo di responsabile della programmazione, viene nominata con apposito atto. Il referente può essere incaricato dall’Amministrazione di ulteriori compiti oltre quelli previsti dal D.M., ad esempio, quello di verificare le condizioni di ammissibilità degli acquisti suggeriti dai RUP.

Il programma biennale di forniture e servizi deve essere approvato dall’organo competente e deve essere pubblicato sul profilo del committente, sul sito informatico del Ministero delle infrastrutture e dei trasporti e sul sito dell’Osservatorio A.N.A.C.

Il programma deve essere redatto sulla base degli schemi tipo di cui all’art. 6 c. 2 del D.M. 14/2018 costituiti da tre tabelle (A, B e C) che potranno essere compilate direttamente attraverso i portali precedentemente citati.

PNRR, programma biennale e contenuto

Tra i vari dati che devono essere comunicati per ciascun affidamento, si segnalano i seguenti:

- valore complessivo dell’acquisto, ripartito per annualità: a differenza del valore da tenere in considerazione per il raggiungimento della soglia dei 40.000 euro (base imponibile), il valore contenuto nel programma dovrà essere comprensivo di IVA e/o altre imposte;

- l’eventuale suddivisione in lotti funzionali: in caso di procedure di gara suddivise in lotti strettamente connessi gli uni agli altri, all’interno del programma viene inserito un unico acquisto con indicazione del valore complessivo per tutti i lotti; al contrario, nel caso in cui la procedura di gara sia articolata in lotti funzionali, i quali potranno essere aggiudicati indipendentemente gli uni dagli altri, nel programma vengono inserite tante «righe» quanti sono i lotti funzionali;

- l’ordine di priorità degli acquisti ai sensi dell’art. 6 c. 10 del D.M. 14/2018: tale ordine deve tendenzialmente essere rispettato, tranne in casi di eventi imprevedibili, calamitosi o sopravvenute disposizioni di legge.

In caso di assenza di acquisti da programmare, al fine di darne atto, le schede devono comunque essere pubblicate attraverso i canali di cui sopra.

Con riferimento al bilancio di previsione, le spese per l ‘attuazione della programmazione verranno finanziate con risorse da entrate generiche (es. “Risorse derivanti da entrate aventi destinazione vincolata per legge”, Risorse acquisite mediante apporti di capitali privati”, “Stanziamenti di bilancio” ecc.) che sono prevalentemente correnti oppure, per beni durevoli, si possono utilizzare mutui, leasing e risorse destinate agli investimenti.

Altri articoli

Ulteriori spunti e aggiornamenti per comprendere meglio il contesto normativo e organizzativo della Pubblica Amministrazione.