Questo articolo rappresenta le due casistiche che possono verificarsi in seguito alla certificazione del fondo funzioni fondamentali e quale impatto possano avere sul risultato di amministrazione. Andremo poi a definire quale sia l’atto da adottare per pubblicizzare la procedura.

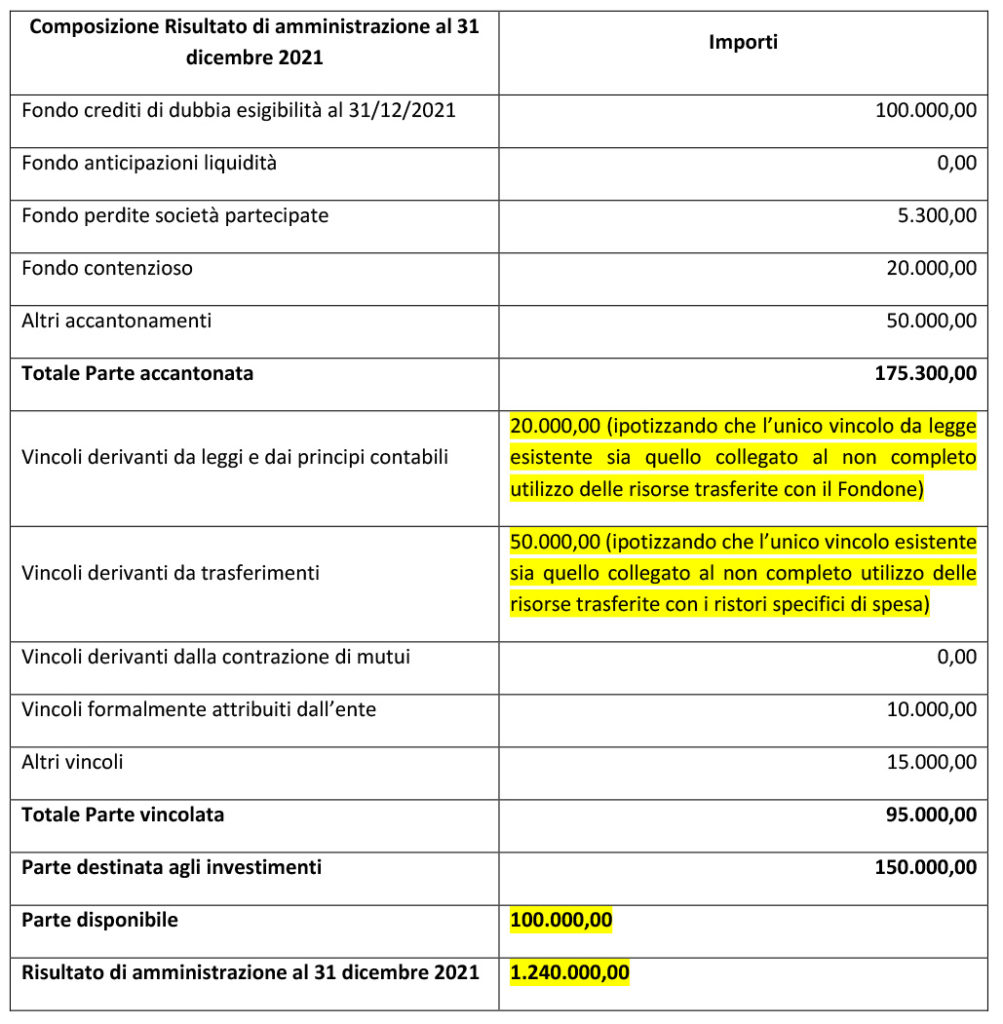

Rappresentazione risultato di amministrazione al 31/12/2021

Abbiamo qui riportato uno schema “fittizio” di risultato di amministrazione che utilizzeremo per esemplificare quanto anticipato. Gli elementi da osservare sono quelli evidenziati in giallo.

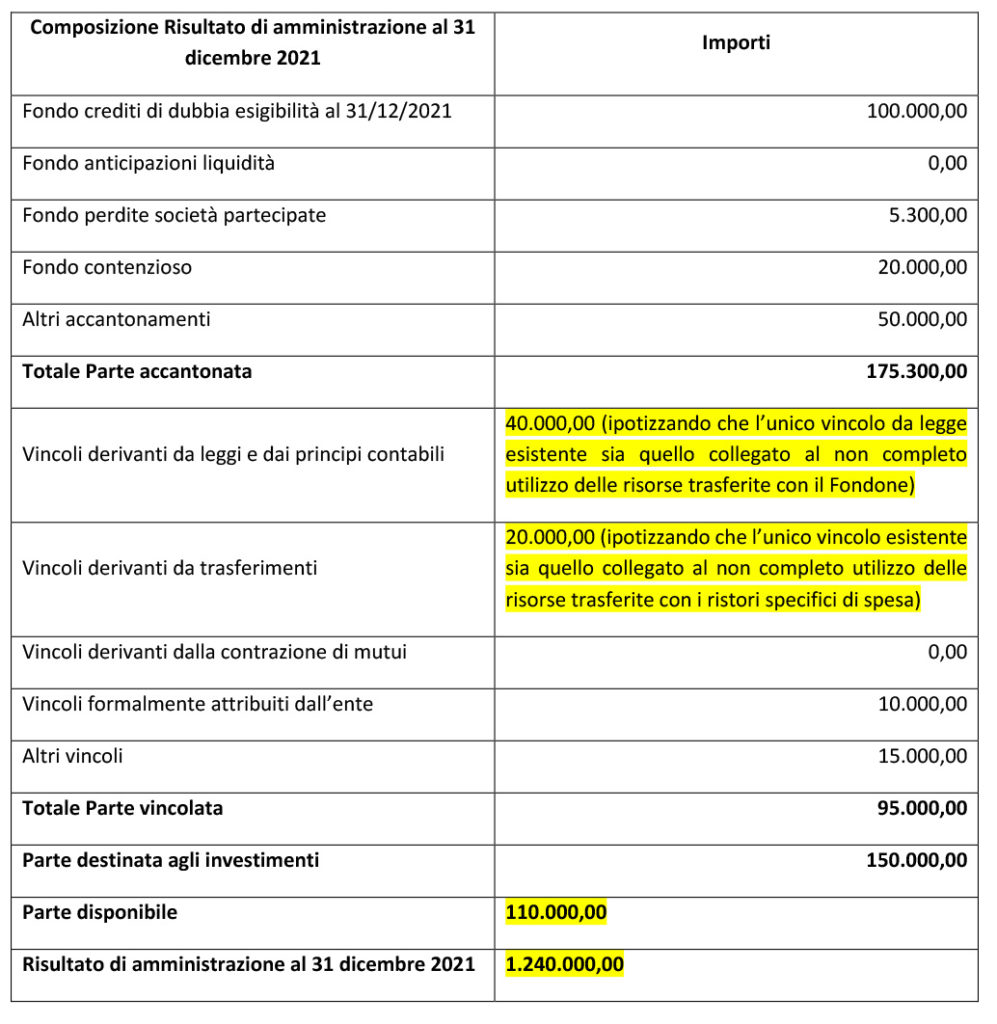

Rappresentazione risultato di amministrazione post certificazione senza variazione del risultato di amministrazione al 31/12/2021

In sede di certificazione è emersa la necessità di incrementare i vincoli di legge di 20.000,00 euro andando a diminuire di 30.000,00 i vincoli da trasferimenti. Questo ha portato a un incremento dell’avanzo libero che non ha però causato alcuna variazione rispetto al valore assoluto finale del risultato di amministrazione al 31 dicembre 2021.

In questo caso, richiamando l’art. 37/bis della Legge n. 51 del 20/05/2022 di conversione del DL 21/03/2022 n. 21, confermato dalla Faq n. 50 del 1° luglio u.s. della Ragioneria dello Stato, vediamo come sia stato chiarito che è il responsabile del servizio che può provvede a rettificare gli allegati, previo parere dell’organo di revisione, se non viene rettificato il valore complessivo del risultato di amministrazione altrimenti in questo caso è di competenza del consiglio. Sempre secondo la Faq il responsabile provvede a rettificare anche gli altri allegati.

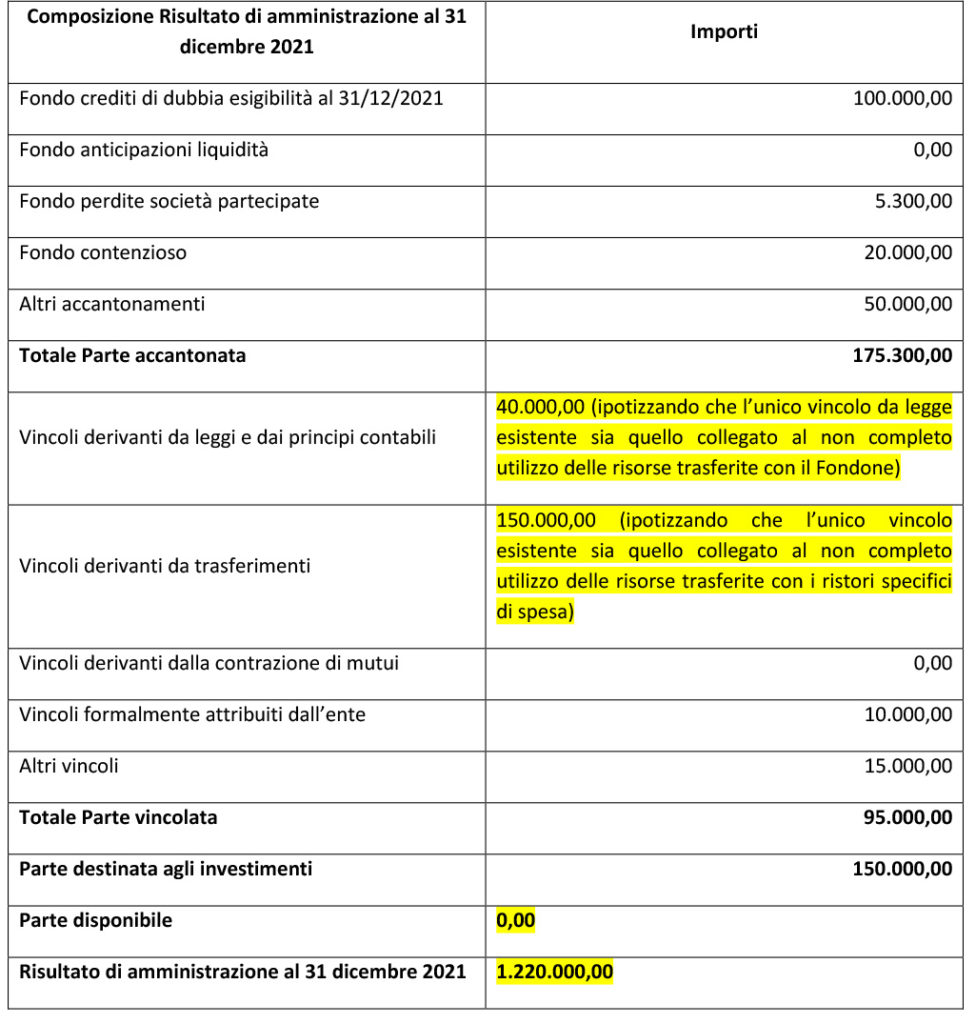

Rappresentazione risultato di amministrazione post certificazione con variazione del risultato di amministrazione al 31/12/2021

In sede di certificazione è emersa la necessità di incrementare i vincoli di legge di 20.000,00 euro e quelli da trasferimenti di 100.000,00 euro. Questo ha portato a un azzeramento dell’avanzo libero e a una variazione rispetto al valore assoluto finale del risultato di amministrazione al 31 dicembre 2021.

In questo caso, venendo rettificato il valore complessivo del risultato di amministrazione, l’atto di variazione è di competenza del consiglio, che provvede a rettificare anche gli altri allegati.

Si ricorda che gli atti da modificare e inoltrare in BDAP sono i seguenti:

- prospetto dimostrativo del risultato di amministrazione;

- allegato a/2;

- elenco analitico delle risorse vincolate nel risultato di amministrazione;

- equilibri di bilancio;

- quadro generale riassuntivo;

- piano degli indicatori di bilancio;

- relazione sulla gestione;

- nota integrativa.

Altri articoli

Ulteriori spunti e aggiornamenti per comprendere meglio il contesto normativo e organizzativo della Pubblica Amministrazione.