L’assoggettamento degli Enti alla normativa IVA: aspetti generali e presupposti

L’individuazione delle attività svolte dagli Enti che rientrano nell’ambito di applicazione della normativa IVA rappresenta un ambito di indagine particolarmente complesso. Spesso, infatti, emergono problematiche interpretative legate all’applicazione concreta della legge.

L’IVA (Imposta sul Valore Aggiunto) è un’imposta erariale indiretta, introdotta nell’ordinamento italiano in recepimento delle disposizioni comunitarie contenute nella II Direttiva CEE n. 228 dell’11 aprile 1967 e nella VI Direttiva CEE n. 388 del 17 maggio 1977.

Enti pubblici e trattamento IVA

Il primo elemento discriminante da considerare riguarda il ruolo con cui l’Ente esercita l’attività oggetto di analisi: se questa è svolta in veste di pubblica autorità, eventuali diritti, canoni, contributi o compensi percepiti non sono soggetti a IVA, e l’Ente non si configura come soggetto passivo d’imposta.

Tuttavia, questa regola subisce una deroga qualora il mancato assoggettamento all’IVA comporti una distorsione della concorrenza, in presenza di operatori economici privati che esercitano la medesima attività.

Riferimenti normativi

Le principali fonti normative italiane in materia IVA sono:

- D.P.R. n. 633/1972.

- I Decreti Presidenziali n. 24, 31 e 94 del 1979.

L’IVA si caratterizza per:

- Essere un’imposta indiretta, poiché colpisce le operazioni di scambio e di consumo che implicano una manifestazione di ricchezza;

- Essere un’imposta proporzionale, calcolata mediante l’applicazione di un’aliquota percentuale su una base imponibile.

La gestione contabile dell’IVA, inoltre, comporta una serie di adempimenti amministrativi e contabili cui i contribuenti sono tenuti.

Presupposti di applicabilità dell’IVA

L’art. 1 del D.P.R. 633/1972 stabilisce che:

“L’imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nel territorio dello Stato nell’esercizio di imprese o nell’esercizio di arti e professioni e sulle importazioni da chiunque effettuate”.

Da tale disposizione si ricavano i tre presupposti fondamentali per determinare la rilevanza ai fini IVA di un’operazione:

- Presupposto oggettivo (natura dell’operazione: cessione di beni o prestazione di servizi);

- Presupposto soggettivo (esercizio dell’attività da parte di un soggetto passivo: impresa, arte o professione);

- Presupposto territoriale (operazione effettuata nel territorio dello Stato).

Se anche uno solo di questi tre presupposti non risulta soddisfatto, l’operazione si considera fuori dal campo di applicazione dell’IVA.

Eccezione: le importazioni

Fanno eccezione le importazioni, che sono sempre considerate operazioni imponibili, indipendentemente dal rispetto dei presupposti sopra indicati. In tal caso, l’imposta deve essere assolta al momento dell’ingresso del bene o servizio nel territorio nazionale, come previsto dall’art. 1 del D.P.R. 633/1972.

Procediamo con un’analisi dettagliata dei presupposti utili alla rilevanza ai fini IVA della singola operazione.

Il presupposto oggettivo: le cessioni di beni

Al fine di poter meglio definire cosa si intenda con presupposto oggettivo è necessario procedere con una puntuale analisi sull’oggetto dell’attività esclusiva o principale svolta dall’ente:

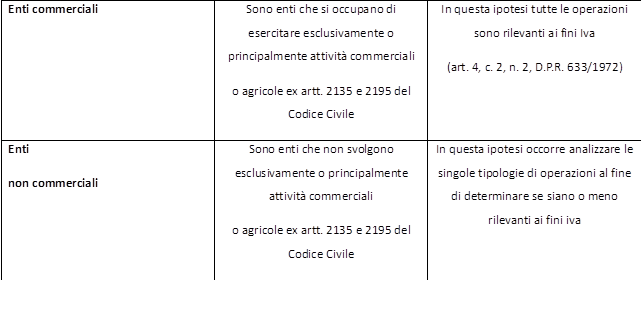

Una volta effettuata la distinzione tra enti pubblici commerciali ed enti pubblici non commerciali, per questi ultimi diventa essenziale analizzare in modo puntuale le diverse attività svolte, al fine di valutare correttamente la natura commerciale delle stesse. Tale valutazione è necessaria per determinare l’eventuale assoggettamento a IVA e per attivare le relative registrazioni contabili, garantendo una corretta gestione dell’imposta.

Il presupposto oggettivo risulta soddisfatto quando l’operazione consiste in una cessione di beni e/o in una prestazione di servizi.

Con riferimento alla prima fattispecie – la cessione di beni – la definizione è contenuta nell’art. 2 del D.P.R. 633/1972, il quale elenca in modo dettagliato le operazioni che rientrano in tale categoria, come riportato nel testo normativo.

La definizione

L’art. 2 sancisce che:

“Costituiscono cessioni di beni gli atti a titolo oneroso che comportano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere”.

Tale norma individua nell’elenco qui riproposto le principali categorie di operazioni di riferimento:

- le vendite con riserva di proprietà;

- le locazioni con clausola di trasferimento della proprietà vincolante per ambedue le parti;

- i passaggi derivanti dalla stipula di contratti di commissione;

- le cessioni gratuite di beni ad esclusione di quelli la cui produzione o il cui commercio non rientra nell’attività propria dell’impresa;

- la destinazione di beni all’uso o al consumo personale o familiare dell’imprenditore o di coloro i quali esercitano un’arte o una professione o ad altre finalità estranee all’impresa o all’esercizio dell’arte o della professione, anche se determinata da cessazione dell’attività, con esclusione di quei beni per i quali non è stata operata, all’atto dell’acquisto, la detrazione dell’imposta di cui all’articolo 19; si considera destinato a finalità estranee all’impresa o all’esercizio dell’arte o della professione l’impiego di beni per l’effettuazione di operazioni diverse da quelle imponibili ovvero non imponibili ai sensi degli articoli 8, 8-bis e 9, di operazioni escluse dal campo di applicazione dell’imposta ai sensi dell’articolo 7 e dell’articolo 74, commi primo, quinto e sesto, nonché delle operazioni di cui al terzo comma del presente articolo e all’articolo 3, quarto comma;

- le assegnazioni ai soci fatte a qualsiasi titolo da società di ogni tipo e oggetto nonché le assegnazioni e le analoghe operazioni fatte da altri enti privati o pubblici, compresi i consorzi e le associazioni o altre organizzazioni senza personalità giuridica.

Le esclusioni

Non sono considerate cessioni di beni:

- le cessioni che hanno per oggetto denaro o crediti in denaro;

- le cessioni e i conferimenti in società o altri enti, compresi i consorzi e le associazioni o altre organizzazioni, che hanno per oggetto aziende o rami di azienda;

- le cessioni che hanno per oggetto terreni non suscettibili di utilizzazione edificatoria;

- i passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società e di analoghe operazioni;

- le cessioni di valori bollati e postali, marche assicurative e similari;

- le cessioni di beni soggetti alla disciplina dei concorsi e delle operazioni a premio.

Il rapporto sinallagmatico

La rilevanza ai fini IVA delle cessioni di beni non dipende esclusivamente dalla loro inclusione negli elenchi previsti dalla normativa, ma anche dalla presenza del requisito dell’onerosità dell’operazione. Tale requisito è soddisfatto quando, in cambio del bene ceduto, il cedente riceve una controprestazione, che può consistere nella cessione di un altro bene o nell’assunzione, da parte del destinatario, di un obbligo di fare, non fare o permettere.

Eccezioni al principio di onerosità

Fanno eccezione al principio generale di onerosità alcune operazioni che, pur prive di corrispettivo, sono comunque considerate rilevanti ai fini IVA per la presenza del presupposto oggettivo. Tra queste rientrano:

- Omaggi di beni.

- Autoconsumo.

- Assegnazioni di beni a soci di società, consorzi o associazioni.

In tali casi, l’operazione è fiscalmente rilevante anche in assenza di un corrispettivo diretto se riconducibile ad attività o settori di intervento a rilevanza commerciale.

Contributi e natura onerosa

In merito ai contributi, l’Agenzia delle Entrate ha chiarito (Interpello n. 46 del 12 febbraio 2019) che un contributo assume natura onerosa, e quindi configura un’operazione rilevante ai fini IVA, quando tra le parti sussiste un rapporto giuridico sinallagmatico. In tale rapporto, il contributo rappresenta il compenso per un servizio reso o per un bene ceduto.

Al contrario, il contributo non è soggetto a IVA quando il beneficiario non assume alcun obbligo in cambio della somma ricevuta. In altre parole, se manca un vincolo giuridico che impone al destinatario di dare, fare, non fare o permettere qualcosa, il contributo resta fuori dal campo di applicazione dell’imposta.

Contributi a fondo perduto

In linea generale, i contributi a fondo perduto — ossia quelli erogati senza una prestazione corrispettiva — non sono assoggettati a IVA.

La corretta qualificazione di una somma come corrispettivo oppure come contributo richiede un’attenta analisi del relativo accordo o provvedimento di concessione, nonché del rapporto giuridico tra l’Amministrazione pubblica erogante e il soggetto beneficiario, sia esso pubblico o privato.

Il presupposto oggettivo: le prestazioni di servizi

In riferimento alle prestazioni di servizio, l’art. 3 del D.P.R. 633/1972 prevede che:

“Costituiscono prestazioni di servizi le prestazioni verso corrispettivo dipendenti da contratti d’opera, appalto, trasporto, mandato, spedizione, agenzia, mediazione, deposito e in genere da obbligazioni di fare, di non fare e di permettere quale ne sia la fonte”.

L’elenco delle attività

Costituiscono inoltre prestazioni di servizi, se effettuate verso corrispettivo:

- le concessioni di beni in locazione, affitto, noleggio e simili;

- le cessioni, concessioni, licenze e simili relative a diritti d’autore, quelle relative ad invenzioni industriali, modelli, disegni, processi, formule e simili e quelle relative a marchi e insegne, nonché le cessioni, concessioni, licenze e simili relative a diritti o beni similari ai precedenti;

- i prestiti di denaro e di titoli non rappresentativi di merci, comprese le operazioni finanziarie mediante la negoziazione, anche a titolo di cessione pro-soluto, di crediti, cambiali o assegni. Non sono considerati prestiti i depositi di denaro presso aziende e istituti di credito o presso amministrazioni statali, anche se regolati in conto corrente;

- le somministrazioni di alimenti e bevande;

- le cessioni di contratti di ogni tipo e oggetto.

Le esclusioni

Non sono considerate prestazioni di servizi:

- le cessioni, concessioni, licenze e simili relative a diritti d’autore effettuate dagli autori e loro eredi o legatari, tranne quelle relative alle opere di cui ai num. 5) e 6) dell’art. 2 della L. 22 aprile 1941, n. 633, e alle opere di ogni genere utilizzate da imprese a fini di pubblicità commerciale;

- i prestiti obbligazionari;

- le prestazioni di mandato e di mediazione relative ai diritti d’autore, le prestazioni relative alla protezione dei diritti d’autore di ogni genere, comprese quelle di intermediazione nella riscossione dei proventi;

- le prestazioni di mandato e di mediazione relative ai prestiti obbligazionari;

- le assegnazioni di case di abitazione fatte ai soci da cooperative edilizie a norma del regio decreto 28 aprile 1938, n. 1165, recante il testo unico delle disposizioni sull’edilizia popolare ed economica, e successive modificazioni.

Affinché una prestazione di servizi sia assoggettata a IVA, è necessario che si instauri un rapporto obbligatorio tra due o più soggetti, in forza del quale uno di essi si impegna a compiere un’attività rientrante tra quelle elencate all’art. 3 del D.P.R. 633/1972, ricevendo in cambio un corrispettivo. Quest’ultimo deve essere espressione di un rapporto sinallagmatico, ovvero di uno scambio reciproco di prestazioni tra le parti coinvolte.

Il presupposto soggettivo

Il secondo presupposto è soddisfatto qualora il soggetto che effettua le operazioni sia definito come soggetto passivo IVA operante nell’ambito dello svolgimento di un’attività economica, imprenditoriale o artistico-professionale.

La definizione

La definizione di attività d’impresa è contenuta nell’art. 4 del D.P.R. 633/1972 che recita:

“Per esercizio di impresa si intende l’esercizio per professione abituale, ancorché non esclusiva, delle attività commerciali o agricole di cui agli articoli 2135 e 2195 del codice civile, anche se non organizzate in forma di impresa, nonché l’esercizio di attività, organizzate in forma d’impresa, dirette alla prestazione di servizi che non rientrano nell’articolo 2195 del codice civile”.

Il requisito della soggettività passiva ai fini IVA è intrinsecamente connesso allo svolgimento, anche non in via esclusiva, di un’attività commerciale, agricola o professionale esercitata in modo abituale. Ne consegue che sono esclusi dal campo di applicazione dell’IVA quei soggetti — persone fisiche o enti pubblici — che operano in modo meramente occasionale, ovvero senza che l’attività commerciale o agricola rappresenti lo scopo unico, esclusivo o principale dell’operazione.

Va tuttavia precisato che, nel caso delle società di qualsiasi tipo, il requisito dell’abitualità non è richiesto: per tali soggetti, la soggettività passiva ai fini IVA è riconosciuta a prescindere dalla frequenza o continuità delle operazioni svolte.

Con specifico riferimento agli enti pubblici, l’art. 4 del D.P.R. 633/1972 individua in modo dettagliato i criteri per qualificare un’attività come commerciale, elemento essenziale per stabilire se l’attività stessa sia assoggettabile a IVA.

L’elenco delle attività

Le principali attività da considerare commerciali, qualora svolte da enti pubblici, riconosciute ed elencate nello stesso art. 4, sono le seguenti:

- cessioni di beni nuovi prodotti per la vendita, escluse le pubblicazioni delle associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali sportive dilettantistiche, di promozione sociale e di formazione extra-scolastica della persona cedute prevalentemente ai propri associati;

- erogazione di acqua, gas, energia elettrica e vapore;

- gestione di fiere ed esposizioni a carattere commerciale;

- gestione di spacci aziendali, gestione di mense e somministrazione di pasti;

- trasporto e deposito di merci;

- trasporto di persone;

- organizzazione di viaggi e soggiorni turistici; prestazioni alberghiere o di alloggio;

- servizi portuali e aeroportuali;

- pubblicità commerciale;

- telecomunicazioni e radiodiffusioni circolari.

Oltre alle attività già menzionate, esistono numerose altre fattispecie che possono risultare rilevanti ai fini IVA. Poiché la normativa non può prevedere soluzioni per ogni singolo caso concreto, il legislatore ha introdotto un criterio interpretativo generale, fondato sul concetto di commercialità.

Questo concetto si basa essenzialmente su due elementi chiave:

- L’esistenza di un corrispettivo;

- La presenza di un rapporto sinallagmatico, ovvero di uno scambio reciproco tra le parti.

In sintesi, un’operazione è rilevante ai fini IVA solo se avviene a fronte di un corrispettivo specifico. Fanno eccezione le attività che, pur prive di corrispettivo diretto, sono espressamente incluse nell’elenco di cui all’art. 4 del D.P.R. 633/1972: in questi casi, la rilevanza ai fini IVA deriva direttamente dalla previsione normativa.

Il concetto di rapporto sinallagmatico

Elemento centrale nell’analisi della rilevanza IVA è il rapporto sinallagmatico, più volte richiamato nel presente testo. Tale concetto può essere semplificato come un nesso di reciprocità: qualsiasi attività svolta a fronte di un corrispettivo specifico, nell’ambito di un rapporto giuridico di scambio tra prestazione e controprestazione, si considera fiscalmente rilevante.

Enti pubblici e attività commerciali

In linea generale, le operazioni poste in essere dagli enti locali, per loro natura non commerciali, diventano rilevanti ai fini IVA qualora siano effettuate:

- nell’ambito di attività imprenditoriali, secondo la definizione fornita dal Codice Civile;

- ovvero nell’ambito di attività organizzate in forma d’impresa.

Pertanto, per essere assoggettabile a IVA, l’attività esercitata da un ente pubblico deve:

- possedere i requisiti della commercialità;

- non essere esercitata in modo occasionale;

- non essere svolta con le modalità proprie della pubblica autorità.

L’esercizio di arti e professioni

Per quanto concerne l’esercizio di arti e professioni, invece, è l’art. 5 a far chiarezza sancendo:

“Per esercizio di arti e professioni si intende l’esercizio per professione abituale, ancorché non esclusiva, di qualsiasi attività di lavoro autonomo da parte di persone fisiche ovvero da parte di società semplici o di associazioni senza personalità giuridica costituite tra persone fisiche per l’esercizio in forma associata delle attività stesse”.

L’esercizio per professione abituale, anche se non in via esclusiva, può essere definito come un’attività lavorativa autonoma, distinta sia dall’attività d’impresa sia dal lavoro dipendente.

I professionisti, salvo specifiche eccezioni previste dalla normativa, sono soggetti alla ritenuta d’acconto, che viene applicata dal committente della prestazione in qualità di sostituto d’imposta.

Il concetto di pubblica autorità

Nell’analisi delle operazioni al fine di determinarne l’inclusione o l’esclusione dal regime IVA, è fondamentale considerare che le attività svolte dalle pubbliche amministrazioni possono avere rilevanza pubblicistica e, per tale ragione, non sono assimilabili ad attività commerciali.

In linea con questo principio, la normativa esclude che gli enti pubblici possano essere qualificati come soggetti passivi IVA quando svolgono attività in quanto pubbliche autorità, anche nel caso in cui tali attività generino entrate sotto forma di canoni, diritti o altre forme di remunerazione.

Il presupposto territoriale

L’analisi del presupposto territoriale consiste nell’individuare il luogo fisico in cui l’operazione si è concretamente svolta, al fine di determinarne il corretto trattamento IVA.

In linea generale, un’operazione è soggetta all’Imposta sul Valore Aggiunto se si realizza all’interno del territorio nazionale e coinvolge soggetti domiciliati in Italia o stabili organizzazioni di soggetti esteri operanti nel Paese.

Questo presupposto si considera sempre soddisfatto per le operazioni attive effettuate dagli enti locali, mentre necessita di una valutazione più approfondita nel caso delle operazioni passive.

La definizione

A tal proposito interviene infatti l’art. 7 che sancisce:

“Le prestazioni di servizi si considerano effettuate nel territorio dello Stato quando sono rese da soggetti che hanno il domicilio nel territorio stesso o da soggetti ivi residenti che non abbiano stabilito il domicilio all’estero, nonché quando sono rese da stabili organizzazioni in Italia di soggetti domiciliati e residenti all’estero; non si considerano effettuate nel territorio dello Stato quando sono rese da stabili organizzazioni all’estero di soggetti domiciliati o residenti in Italia. Per i soggetti diversi dalle persone fisiche, agli effetti del presente articolo, si considera domicilio il luogo in cui si trova la sede legale e residenza quello in cui si trova la sede effettiva”.

L’analisi del principio di territorialità impone che, in assenza di questo requisito, l’operazione debba essere necessariamente esclusa dal campo di applicazione dell’IVA.

È importante distinguere tra operazioni non territoriali, che sono completamente escluse dall’applicazione dell’IVA, e operazioni non imponibili, come ad esempio le cessioni all’esportazione.

Nel caso delle operazioni non imponibili, qualora siano soddisfatti anche i requisiti soggettivi e oggettivi previsti dal D.P.R. 633/1972, si tratta di operazioni pienamente rilevanti ai fini IVA. La loro non imponibilità non deriva quindi da una mancanza di requisiti, bensì da una specifica disposizione normativa interna che ne prevede l’esclusione dall’imposta.