La contabilizzazione delle entrate derivanti dal Codice della Strada

Introduzione

La contabilizzazione delle entrate derivanti dalle sanzioni del Codice della Strada (CDS) è un aspetto cruciale per gli enti locali, soprattutto negli ultimi anni visto l’aumento cospicuo di strumentazione elettronica per la rilevazione delle infrazioni collegate a tale materia (cd. “velox” o “autovelox”).

La corretta gestione di queste risorse non solo garantisce il rispetto delle normative vigenti, ma consente anche di destinare i proventi a finalità specifiche, come stabilito dagli articoli 208 e 142 del Codice della Strada (CDS), ovvero il Decreto Legislativo 30 aprile 1992, n. 285.

Questo articolo analizza le fasi dell’accertamento, le modalità di incasso, la destinazione dei fondi e la rendicontazione al Ministero delle Infrastrutture e dei Trasporti.

Articolo 208: Destinazione dei proventi

L’articolo 208 del Codice della Strada (Decreto Legislativo 30 aprile 1992, n. 285) stabilisce in modo chiaro come devono essere utilizzati i proventi derivanti dalle sanzioni amministrative per le violazioni alle norme sulla circolazione stradale.

La legge impone che almeno il 50% di tali fondi sia destinato a interventi volti al miglioramento della sicurezza stradale. Ciò significa che le risorse devono essere impiegate per rendere le strade più sicure attraverso la manutenzione e l’ammodernamento della segnaletica, il potenziamento delle attività di controllo del traffico e la promozione di campagne di educazione stradale, con un’attenzione particolare alla tutela degli utenti più vulnerabili come pedoni e ciclisti.

Oltre a queste finalità, gli enti locali possono destinare una parte delle risorse all’acquisto di mezzi e attrezzature per la polizia locale, migliorando così l’efficienza dei controlli su strada. Inoltre, i fondi possono essere impiegati per l’assunzione di personale stagionale, un’opzione particolarmente utile nei periodi di maggiore afflusso di traffico.

La normativa consente anche di finanziare progetti specifici finalizzati alla sicurezza della circolazione, come l’installazione e la manutenzione di barriere di sicurezza e il miglioramento dell’illuminazione pubblica nelle aree più a rischio.

Articolo 142: Proventi delle sanzioni per eccesso di velocità

L’articolo 142 del Codice della Strada (Decreto Legislativo 30 aprile 1992, n. 285) disciplina invece la destinazione dei proventi derivanti dalle sanzioni per il superamento dei limiti di velocità. Questi introiti sono ripartiti equamente tra l’ente proprietario della strada su cui è avvenuta l’infrazione e l’ente accertatore, come la polizia locale.

La normativa impone che tali risorse siano impiegate esclusivamente per migliorare la sicurezza stradale, finanziando la manutenzione e la messa in sicurezza delle infrastrutture, compresa la segnaletica e le barriere protettive.

Inoltre, una parte significativa dei fondi può essere utilizzata per finanziare sistemi avanzati di controllo elettronico, come autovelox fissi e mobili, dispositivi di rilevamento del passaggio con il semaforo rosso e telecamere di sorveglianza stradale. Questi strumenti sono essenziali per garantire un controllo efficace della circolazione e per ridurre il rischio di incidenti causati dall’eccesso di velocità.

Un altro aspetto importante è la formazione del personale addetto ai controlli stradali.

Le risorse provenienti dalle sanzioni possono essere investite per aggiornare la preparazione degli agenti di polizia locale, dotandoli di strumenti tecnologicamente avanzati e migliorando le loro capacità di intervento in situazioni di emergenza. Questo contribuisce non solo a una maggiore efficienza nelle operazioni di controllo, ma anche a una gestione più sicura e consapevole del traffico urbano ed extraurbano.

Contabilizzazione delle entrate e modalità di incasso

La gestione contabile delle entrate dal Codice della Strada (CDS) segue le disposizioni del D.Lgs. 118/2011 e del T.U.E.L.

Le fasi di gestione delle entrate sono lo stanziamento in bilancio, l’accertamento, la riscossione ed il versamento.

Lo stanziamento in bilancio

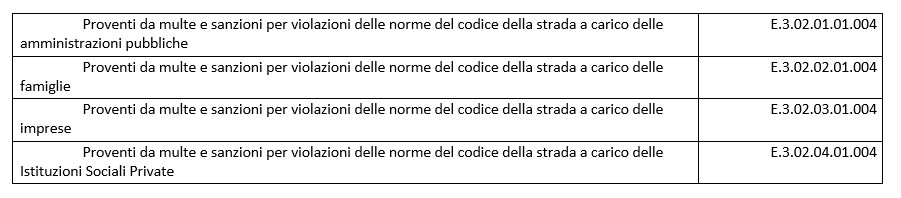

Per la corretta allocazione e codificazione delle entrate derivanti dalle sanzioni previste dal Codice della Strada è necessario fare riferimento al piano dei conti integrato , di cui si riporta di seguito l’estratto relativo alle codifiche di interesse.

In particolare, possiamo notare come esistano diverse codifiche in base al soggetto destinatario delle sanzioni, e non vi è cenno, invece, alla diversificazione delle sanzioni in base alla natura delle stesse (ex. art. 142 oppure ex. art. 208 del CDS).

È pertanto consigliabile procedere con la creazione di almeno due capitoli per ogni codifica del piano dei conti integrati, uno per la gestione delle sanzioni ex. art. 142 del D.Lgs. 30 aprile 1992, n. 285 e uno per l’art. 208. Questa ripartizione di bilancio sarà funzionale al monitoraggio dei vincoli di destinazione delle risorse in esame.

Inoltre, in caso di gestione del coattivo, sarà ulteriormente opportuna la creazione di capitoli di entrata ad hoc tenendo presente che al momento non esistono codifiche di bilancio precise per il rimborso delle spese postali e di notifica per le quali si utilizza la seguente codifica: “Altre entrate correnti n.a.c.” E.3.05.99.99.999.

Le destinazioni e i vincoli

Le entrate derivanti dagli articoli 208 e 142 del Codice della Strada vengono contabilizzate in modo specifico in base alla loro destinazione vincolata.

È opportuno che il sistema di bilancio e la gestione ordinaria di tali proventi siano improntati ai criteri di correttezza, trasparenza e coerenza. I vincoli non possono essere disattesi e, in caso di inutilizzo totale o parziale delle risorse nel corso dell’esercizio, hanno influenza sulla gestione del Risultato di Amministrazione del Rendiconto.

Riepiloghiamo di seguito i vincoli previsti dal Codice della Strada.

Destinazione vincolata risorse ex. articolo 208:

- Registrazione del 50% delle somme incassate su capitoli vincolati:

- a) in misura non inferiore a un quarto della quota, a interventi di sostituzione, di ammodernamento, di potenziamento, dimessa a norma e di manutenzione della segnaletica delle strade di proprietà dell’ente;

- b) in misura non inferiore a un quarto della quota, al potenziamento delle attività di controllo e di accertamento delle violazioni in materia di circolazione stradale, anche attraverso l’acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di polizia provinciale e di polizia municipale di cui alle lettere d-bis) ed e) del comma 1 dell’articolo 12;

- c) ad altre finalità connesse al miglioramento della sicurezza stradale, relative alla manutenzione delle strade di proprietà dell’ente, all’installazione, all’ ammodernamento, al potenziamento, alla messa a norma e alla manutenzione delle barriere e alla sistemazione del manto stradale delle medesime strade, alla redazione dei piani di cui all’articolo 36, a interventi per la sicurezza stradale a tutela degli utenti, quali bambini, anziani, disabili, pedoni e ciclisti, allo svolgimento, da parte degli organi di polizia locale, nelle scuole di ogni ordine e grado, di corsi didattici finalizzati all’educazione stradale, a misure di assistenza e di previdenza per il personale di cui alle lettere d-bis) ed e) del comma 1 dell’articolo 12, alle misure di cui al comma 5-bis del presente articolo e a interventi a favore della mobilità ciclistica;

Destinazione vincolata risorse ex. articolo 142:

- Assegnazione del 50% delle somme incassate all’ente proprietario della strada e il restante 50% all’ente accertatore.

- Obbligo di destinare il 100% delle risorse proprie alla manutenzione delle infrastrutture stradali e alla sicurezza.

L’accertamento

L’accertamento delle entrate avviene nel momento in cui la sanzione viene formalmente notificata al trasgressore, rendendo il credito esigibile. Se il pagamento non viene effettuato nei termini previsti, l’ente attiva la procedura di riscossione coattiva, iscrivendo le somme a ruolo e avviando il recupero forzoso.

Questa fase è cruciale per garantire il corretto afflusso delle risorse nel bilancio dell’ente e assicurare la copertura finanziaria degli interventi previsti.

Il versamento

Il versamento delle somme incassate deve essere eseguito con precisione e tempestività, rispettando le specifiche normative contabili. Gli enti locali devono destinare i fondi in modo conforme ai vincoli di legge, evitando qualsiasi forma di utilizzo improprio che potrebbe compromettere l’erogazione di ulteriori risorse future.

Inoltre, è fondamentale adottare strumenti di monitoraggio e controllo, al fine di verificare la corretta imputazione delle somme e la trasparenza nella gestione finanziaria.

Una rendicontazione puntuale e dettagliata delle entrate e delle spese garantisce la tracciabilità dei fondi e permette di dimostrare l’effettiva destinazione delle risorse a beneficio della sicurezza stradale. La trasparenza in questa fase non solo previene eventuali sanzioni, ma rafforza anche la fiducia dei cittadini nell’utilizzo dei proventi derivanti dalle sanzioni del Codice della Strada.

Rendicontazione e relazione al Ministero

La rendicontazione delle entrate derivanti dalle sanzioni del Codice della Strada è un obbligo imprescindibile per gli enti locali, necessario a garantire trasparenza e corretto utilizzo dei fondi.

Entro il 31 maggio di ogni anno, gli enti locali devono trasmettere una relazione dettagliata al Ministero delle Infrastrutture e dei Trasporti e al Ministero dell’Interno, specificando:

- L’ammontare complessivo dei proventi incassati.

- La destinazione delle risorse, con dettagli sugli interventi effettuati.

- Le spese sostenute per ciascun intervento, garantendo la coerenza con le finalità previste dalla normativa.

La mancata presentazione della relazione o l’utilizzo improprio dei fondi comporta sanzioni severe, tra cui la riduzione fino al 90% dei proventi spettanti all’ente inadempiente. Per evitare tali penalizzazioni, gli enti locali devono:

- Adottare sistemi di monitoraggio accurati per tracciare ogni entrata e uscita legata alle sanzioni del Codice della Strada.

- Assicurarsi che i fondi siano impiegati esclusivamente per gli scopi previsti dalla legge.

- Pubblicare la relazione sui propri siti istituzionali per garantire la massima trasparenza.

L’adempimento degli obblighi di rendicontazione non solo garantisce il rispetto della normativa vigente, ma contribuisce anche a rafforzare la fiducia della collettività nella gestione delle risorse pubbliche.

Una comunicazione chiara e trasparente sui fondi utilizzati per la sicurezza stradale dimostra l’impegno dell’ente nella tutela del territorio e nella protezione degli utenti della strada.

Conclusione

La gestione efficace delle entrate derivanti dalle sanzioni del Codice della Strada rappresenta un elemento chiave per il miglioramento della sicurezza stradale e per il rispetto delle normative vigenti.

La trasparenza nella contabilizzazione e nella destinazione dei fondi non solo assicura il corretto utilizzo delle risorse, ma rafforza anche la fiducia dei cittadini nelle istituzioni locali.

Un’adeguata rendicontazione e il rispetto dei vincoli normativi consentono di massimizzare i benefici derivanti da questi proventi, assicurando investimenti mirati alla manutenzione delle infrastrutture, al controllo della circolazione e alla protezione degli utenti più vulnerabili della strada.

Solo attraverso una gestione responsabile e un’attenta pianificazione, gli enti locali possono garantire un utilizzo ottimale delle risorse disponibili, contribuendo così a una viabilità più sicura ed efficiente per tutti.