Introduzione

Il piano di riequilibrio finanziario pluriennale rappresenta uno strumento fondamentale per gli enti locali in difficoltà finanziaria. La sua adozione e implementazione richiedono un’attenta pianificazione e rispetto di scadenze specifiche, fondamentali per garantire il risanamento delle finanze pubbliche e prevenire il dissesto. Questo articolo esplorerà in dettaglio le tempistiche e le procedure necessarie per l’adozione del piano di riequilibrio finanziario pluriennale, delineando le fasi cruciali e i benefici associati.

L’adozione del Piano di Riequilibrio Finanziario Pluriennale

L’adozione del piano di riequilibrio finanziario pluriennale è una procedura complessa che coinvolge vari attori all’interno degli enti locali, come il Consiglio Comunale, la Giunta e i Revisori dei Conti. La prima fase prevede una valutazione preliminare della situazione finanziaria dell’ente locale, necessaria per individuare i fattori di squilibrio e definire le strategie di risanamento più appropriate. Questo processo richiede un’analisi dettagliata delle entrate e delle uscite, nonché una revisione delle obbligazioni finanziarie in essere.

L’art. 243-bis del Testo Unico degli Enti Locali (TUEL, D.lgs. 267/2000) disciplina l’intero processo di adozione del piano di riequilibrio finanziario pluriennale, specificando le modalità e i tempi di attuazione. La norma richiede che gli enti locali in situazione di squilibrio finanziario adottino il piano per garantire il riequilibrio delle proprie finanze entro un periodo definito.

Tempistiche Preliminari

In primo luogo, bisogna far riferimento all’art. 243-bis comma 1 in cui si afferma: “I comuni e le province per i quali, anche in considerazione delle pronunce delle competenti sezioni regionali della Corte dei conti sui bilanci degli enti, sussistano squilibri strutturali del bilancio in grado di provocare il dissesto finanziario, nel caso in cui le misure di cui agli articoli 193 e 194 non siano sufficienti a superare le condizioni di squilibrio rilevate, possono ricorrere, con deliberazione consiliare alla procedura di riequilibrio finanziario pluriennale prevista dal presente articolo”.

Successivamente il comma 2 del suddetto articolo prevede: “La deliberazione di ricorso alla procedura di riequilibrio finanziario pluriennale è trasmessa, entro 5 giorni dalla data di esecutività, alla competente sezione regionale della Corte dei conti e al Ministero dell’interno.”

Pertanto, inizialmente viene deliberata l’intenzione dell’ente locale di ricorrere al piano di riequilibrio finanziario pluriennale e viene trasmessa ai soggetti individuati dalla norma entro cinque giorni dalla data di esecutività della delibera.

La Delibera di ricorso al Piano di Riequilibrio Finanziario Pluriennale

L’approvazione della delibera di ricorso al piano di riequilibrio finanziario pluriennale è un passaggio fondamentale poiché sancisce l’impegno dell’ente locale a seguire le misure che saranno proposte per il risanamento finanziario. Durante questa fase, è essenziale ottenere la partecipazione attiva di tutti i membri del Consiglio e coinvolgere i Revisori dei Conti, i quali devono esprimere il loro parere sulla validità delle misure proposte. È fondamentale che il Consiglio Comunale valuti con attenzione le proposte contenute nella bozza del piano di riequilibrio finanziario pluriennale e che si assicuri che le misure previste siano realistiche e attuabili.

La Delibera di approvazione del Piano di Riequilibrio Finanziario Pluriennale

Successivamente, il Consiglio Comunale deve deliberare il piano di riequilibrio finanziario pluriennale vero e proprio entro 90 giorni dalla data di esecutività della delibera di ricorso al piano. Una volta adottato dal Consiglio Comunale, il piano di riequilibrio finanziario pluriennale deve essere trasmesso alla Corte dei Conti e al Ministero dell’Interno entro 10 giorni dall’approvazione. Secondo l’art.243-quater comma 1 il Ministero dell’Interno, entro 60 giorni dalla trasmissione del piano di riequilibrio finanziario pluriennale da parte dell’ente locale, svolge un’istruttoria a cui l’ente dovrà fornire risposta entro 30 giorni. La Corte dei Conti analizza la sostenibilità del piano di riequilibrio finanziario pluriennale, valutando se le proposte sono sufficienti per garantire il riequilibrio finanziario a lungo termine. L’ente locale può essere chiamato a fornire ulteriori informazioni o chiarimenti.

L’approvazione del Piano di Riequilibrio Finanziario Pluriennale

Dopo l’esame della Corte dei Conti, se il piano di riequilibrio finanziario pluriennale è ritenuto idoneo, viene approvato ufficialmente. L’ente locale riceve quindi l’autorizzazione a implementare le misure previste nel piano di riequilibrio finanziario pluriennale. Questo segna l’inizio di una fase di monitoraggio che può durare fino a 20 anni, a seconda della massa passiva da ripianare individuata dall’ente locale all’interno del piano di riequilibrio finanziario pluriennale. Durante questa fase, l’ente locale deve seguire rigorosamente le indicazioni del piano di riequilibrio finanziario pluriennale e implementare le misure correttive con efficacia.

Una volta approvato il piano di riequilibrio finanziario pluriennale, l’ente locale deve attenersi alle tempistiche e alle modalità di attuazione previste. La Corte dei Conti è incaricata di monitorare l’attuazione del piano di riequilibrio finanziario pluriennale e può intervenire in caso di inadempimenti o ritardi.

Monitoraggio e revisione del Piano di Riequilibrio Finanziario Pluriennale

L’art. 243 quater comma 6 prevede che durante la fase di attuazione l’ente locale deve sottoporre, entro quindici giorni successivi alla scadenza di ciascun semestre, delle relazioni semestrali alla Corte dei Conti sullo stato di attuazione del piano di riequilibrio finanziario pluriennale e sul raggiungimento degli obiettivi intermedi fissati. È possibile che durante questa fase si rendano necessarie delle revisioni del piano di riequilibrio finanziario pluriennale per adeguarlo a nuove condizioni economiche o a cambiamenti nelle normative. Le relazioni periodiche sono essenziali per monitorare l’efficacia delle misure adottate e per apportare eventuali correzioni al piano di riequilibrio finanziario pluriennale.

La Corte dei Conti ha il potere di richiedere agli enti locali di rivedere il piano di riequilibrio finanziario pluriennale qualora emergano criticità nella sua attuazione. Le modifiche devono essere sottoposte al parere del revisore e successivamente trasmesse alla Corte per una nuova valutazione.

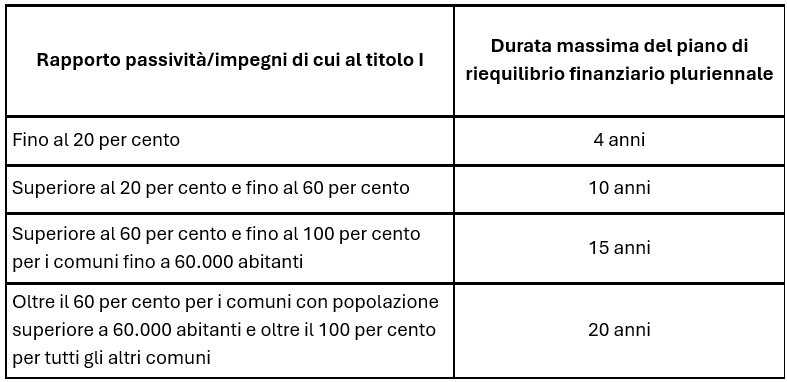

Durata del Piano di Riequilibrio Finanziario Pluriennale

La durata del piano di riequilibrio finanziario pluriennale è variabile e può estendersi da un minimo di 4 anni fino a un massimo di 20 anni. La durata dipende dalla quantificazione della massa passiva individuata all’interno del piano stesso. L’art. 243-bis comma 5-bis prevede che “la durata massima del piano di riequilibrio finanziario pluriennale, di cui al primo periodo del comma 5, è determinata sulla base del rapporto tra le passività da ripianare nel medesimo e l’ammontare degli impegni di cui al titolo I della spesa del rendiconto dell’anno precedente a quello di deliberazione del ricorso alla procedura di riequilibrio o dell’ultimo rendiconto approvato, secondo la seguente tabella:

Conclusione

L’adozione del piano di riequilibrio finanziario pluriennale offre numerosi vantaggi agli enti locali in difficoltà finanziaria. Tra questi, la possibilità di evitare il dissesto finanziario e mantenere una gestione autonoma delle proprie finanze. Il piano di riequilibrio finanziario pluriennale consente di identificare e affrontare i fattori di squilibrio in modo sistematico, fornendo agli amministratori locali gli strumenti necessari per il risanamento e la stabilità finanziaria a lungo termine. Inoltre, il piano di riequilibrio finanziario pluriennale permette di migliorare la credibilità dell’ente locale nei confronti di fornitori e creditori, garantendo una maggiore fiducia nel processo di risanamento.