La Tenuta dei Registri IVA negli Enti Pubblici: Un Approfondimento Essenziale

La gestione delle finanze pubbliche rappresenta un aspetto cruciale per garantire la trasparenza e l’efficienza nell’utilizzo delle risorse pubbliche. Tra gli strumenti fondamentali per il monitoraggio e il controllo delle entrate e delle uscite vi è la corretta tenuta dei registri IVA. In questo articolo, esploreremo l’importanza di tale pratica nei contesti degli enti pubblici, analizzando le normative di riferimento, le modalità operative e le implicazioni pratiche.

Di seguito l’elenco degli argomenti trattati:

- Normative di riferimento.

- Il raddoppio della sanzione.

- La conservazione.

- Implicazioni Pratiche.

Normative di riferimento

La normativa relativa alla tenuta dei registri IVA per gli enti pubblici è disciplinata principalmente dal Decreto del Presidente della Repubblica (D.P.R.) n. 633/1972. Questo documento fissa le regole fondamentali per la registrazione delle operazioni soggette a imposta sul valore aggiunto, nonché le modalità di compilazione e conservazione dei registri contabili.

Inoltre, per gli enti pubblici è fondamentale rispettare le disposizioni contenute nei regolamenti interni, nei documenti programmatici e nelle linee guida emanate dalle autorità competenti, al fine di garantire la conformità alle normative vigenti e la corretta gestione delle risorse finanziarie.

Di seguito riportiamo l’estratto di un documento pubblicato sul sito dell’Agenzia delle Entrate in tema di tenuta dei registri Iva.

“I registri Iva obbligatori sono:

- il registro delle fatture emesse

- il registro degli acquisti.

I soggetti che utilizzano il libro giornale (imprenditori) o il libro cronologico (professionisti) possono scegliere di non tenere i registri Iva se annotano le stesse informazioni sugli altri registri.

Nel registro delle fatture emesse l’operatore deve registrare tutte le fatture che emette. Per ciascuna fattura vanno indicati:

- il numero progressivo

- la data di emissione

- i dati del cliente

- l’ammontare dell’imponibile e dell’imposta distinti secondo l’aliquota applicata.

Vanno inoltre effettuate altre registrazioni, per esempio le autofatture per gli acquisti da soggetti non residenti.

È possibile anche una registrazione cumulativa, ovvero la registrazione di un unico documento riepilogativo di fatture di importo unitario inferiore a 300 euro emesse nel corso di un mese solare.

Dal 1° gennaio 2019, le operazioni tra soggetti residenti o stabiliti in Italia sono effettuate con la fatturazione elettronica. Gli operatori Iva in regime di contabilità semplificata che emettono solo fatture e che si avvalgono dei dati che l’Agenzia delle Entrate mette loro a disposizione sono esentati dall’obbligo di tenere i registri Iva.

Dal 1° gennaio 2020 i soggetti che effettuano “commercio al minuto e attività assimilate” non obbligati all’emissione della fattura (come commercianti, artigiani, gestori di alberghi, ristoratori) certificano i corrispettivi giornalieri tramite memorizzazione e trasmissione telematica all’Agenzia delle Entrate. Questi soggetti, quindi, non sono più tenuti al registro dei corrispettivi, in cui veniva annotato l’importo complessivo di tutte le operazioni effettuate nello stesso giorno.

Nel registro Iva acquisti l’impresa annota le fatture di acquisto, le bollette doganali, le fatture di acquisti intracomunitari (cioè da fornitori stabiliti in altri Paesi Ue ricevuti da propri fornitori per beni L’iscrizione dei documenti contabili sul registro Iva acquisti è necessaria per poter beneficiare della detrazione dell’Iva sugli acquisti, che spetta in base alla tipologia di beni e servizi acquistati.”

Sito Agenzia delle Entrate

In sintesi, i soggetti passivi dell’IVA devono obbligatoriamente organizzare, aggiornare e mantenere i seguenti registri, in conformità al Decreto del Presidente della Repubblica n. 633/72:

- Registro delle fatture emesse (art. 23 DPR 633/72)

- Registro dei corrispettivi (art. 24 del DPR 633/72)

- Registro degli acquisti (art. 25 del DPR 633/72)

Tutti i registri e documenti rilevanti per l’IVA devono essere conservati fino al termine dell’accertamento (31 dicembre del quinto anno successivo a quello della presentazione della dichiarazione) e fino alla conclusione delle violazioni riscontrate dagli ispettori.

A partire dal 1° gennaio 2008, i registri IVA sono considerati correttamente mantenuti tramite sistemi meccanografici se stampati su supporti cartacei entro il 31 dicembre dell’anno successivo (in caso di ispezione precedente a tale scadenza, i registri vengono stampati immediatamente su richiesta degli ispettori).

Le modalità per una corretta tenuta della contabilità aziendale, finalizzata al raggiungimento di specifici obiettivi informativi e conoscitivi, sono regolate legalmente dall’articolo 39 del DPR n. 633/72, dall’articolo 22 del DPR n. 600/73 e dall’articolo 2219 del Codice Civile.

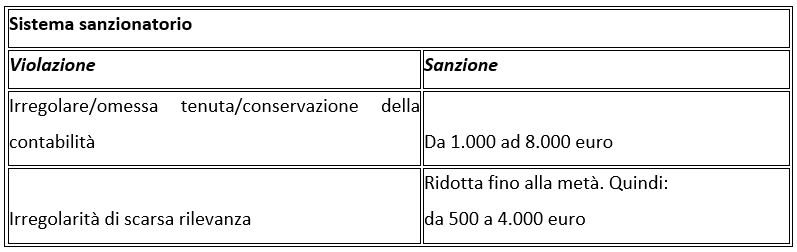

Il raddoppio della sanzione

In caso di irregolare o mancata tenuta della contabilità, se vengono accertate evasioni fiscali totali superiori a 50.000 euro nell’esercizio, la sanzione prevista precedentemente viene raddoppiata da 2.000 a 16.000 euro (articolo 9, commi 1 e 3, Dlgs 471/1997).

La conservazione

Per quanto riguarda la conservazione, i libri contabili devono essere mantenuti per 10 anni dalla data dell’ultima registrazione. Se l’anno oggetto di verifica fiscale, anche se trascorsi i 10 anni, i registri devono essere conservati fino alla conclusione degli accertamenti.

Si sottolinea che la corretta conservazione della documentazione aziendale è un obbligo imposto dalla normativa civilistica, come stabilito dall’articolo 2220 del codice civile, che richiede la conservazione delle scritture e dei documenti per dieci anni dalla data dell’ultima registrazione, comprese le fatture, lettere e telegrammi ricevuti e le relative copie, con la possibilità di utilizzare supporti di immagini purché siano leggibili in ogni momento. Tale obbligo supera il termine quinquennale stabilito dalla normativa fiscale per l’accertamento ordinario.

Implicazioni pratiche

La corretta tenuta dei registri IVA comporta una serie di vantaggi pratici per gli enti pubblici, tra cui:

- Trasparenza e Accountability: Tenere traccia delle entrate e delle uscite consente agli enti pubblici di rendere conto in modo trasparente dell’utilizzo delle risorse finanziarie ai cittadini e agli organi di controllo.

- Ottimizzazione delle Risorse: La registrazione accurata delle operazioni consente di identificare potenziali inefficienze e di adottare misure correttive per ottimizzare l’utilizzo delle risorse disponibili.

- Conformità Normativa: Rispettare le disposizioni normative in materia di tenuta dei registri IVA riduce il rischio di sanzioni fiscali e legali e contribuisce a mantenere un clima di legalità e correttezza nell’ambito delle attività finanziarie dell’ente pubblico.

In conclusione, la tenuta dei registri IVA rappresenta un aspetto cruciale della gestione finanziaria degli enti pubblici, contribuendo a garantire la trasparenza, l’efficienza e la conformità normativa nell’utilizzo delle risorse pubbliche. Investire nelle procedure e nelle risorse necessarie per implementare e mantenere un sistema di registrazione accurato e affidabile è pertanto di fondamentale importanza per il buon governo e la sostenibilità delle finanze pubbliche.