I corsi di formazione offrono sempre importanti occasioni di confronto grazie alle quali emergono le necessità e i dubbi più diffusi su una determinata materia.

In data 10 maggio 2022 si è tenuto uno degli ultimi corsi di aggiornamento sull’IVA, il quale ha visto la partecipazione di più di 120 iscritti!

Riteniamo importante ed utile riportare in questo articolo la seconda parte dei quesiti sorti in aula, corredati dalla risposta e da ogni spunto di riflessione che derivi dall’analisi delle domande.

Domanda: Con la riforma del terzo settore come si modifica? Non ci saranno più le ONLUS.

Risposta: La domanda è stata posta a seguito della disamina dei casi di applicazione dell’aliquota IVA del 5%.

Si ricorda, a tal proposito, che tale aliquota è attualmente applicata alle fattispecie elencate di seguito, solo se rese da cooperative sociali e relativi consorzi:

- Prestazioni sanitarie di diagnosi, cura e riabilitazione rese alla persona.

- Prestazioni di ricovero e cura rese da enti ospedalieri o da cliniche e case di cura.

- Prestazioni educative dell’infanzia e della gioventù e quelle didattiche di ogni genere.

- Prestazioni proprie dei brefotrofi, orfanotrofi, asili, case di riposo per anziani e simili.

- Prestazioni socio-sanitarie, di assistenza domiciliare o ambulatoriale, in comunità e simili in favore di specifiche categorie di soggetti.

Nel caso in cui le prestazioni qui elencate siano rese da cooperative non sociali aventi la qualifica di ONLUS, le stesse saranno soggette all’esenzione dall’Iva ex. art. 10 del DPR. 633/72.

E ancora, nel caso in cui le prestazioni qui elencate siano rese da cooperative non sociali e non ONLUS, le stesse saranno soggette all’applicazione dell’aliquota ordinaria del 22%. In relazione a come ciò si relazioni alla riforma del Terzo Settore, dovremo sicuramente attenderci chiarimenti e/o istruzioni da parte delle autorità competenti (Agenzia delle Entrate in primis).

Domanda: Per il reverse charge è ancora ammissibile l'integrazione della fattura cartacea o è necessaria la fatturazione elettronica?

Risposta: Qualsiasi soggetto passivo IVA con sede della propria attività in Italia che intrattenga rapporti economici con Enti Pubblici è obbligato ad emettere fattura elettronica, senza esclusioni. Pertanto, per la maggior parte delle transazioni economiche che interessano l’ambito di applicazione del reverse charge, il meccanismo di integrazione della fattura deve far riferimento al documento elettronico.

Diverso trattamento è invece riservato a soggetti stranieri e residenti in San Marino. Ad oggi non esiste alcun obbligo che preveda l’emissione dei documenti fiscali in formato elettronico per questi soggetti, esistono solo alcuni strumenti che permettono di procedere a chi decida volontariamente farlo. Pertanto, in caso di ricezione di fattura cartacea da parte dei soggetti qui in esame sarà legittimo procedere con l’integrazione della fattura operando sul documento cartaceo.

Domanda: Noi gestiamo l'iva vendite ad esigibilità immediata mentre l'Iva acquisti ad esigibilità differita. La liquidazione Iva a cadenza mensile. E' corretto?

Risposta: Il quesito è stato posto a seguito della trattazione dell’argomento relativo all’esigibilità dell’imposta Iva.

Il momento impositivo corrisponde al momento in cui l’operazione IVA è da ritenersi effettuata, dando così origine a:

- un debito tributario in caso di operazione attiva;

- un credito tributario, in caso di operazione passivo, facendo maturare per il contribuente il diritto alla detrazione.

Le disposizioni di legge relative a tale determinazione sono contenute nel già citato e riportato art. 6 del D.P.R. 633/72, il quale prevede che:

- per le cessioni di beni mobili le operazioni si ritengono effettuate al momento della consegna;

- per le cessioni di beni immobili il momento impositivo coincide con la stipula dell’atto o con quanto stabilito nello stesso;

- per le prestazioni di servizi i diritti e doveri dei diversi soggetti insorgono al momento del pagamento del corrispettivo.

Quanto sopra riportato costituisce l’insieme delle regole generali applicabili alle situazioni che si verificano nell’ambito della gestione di attività rilevanti ai fini IVA, andando a specificare, in funzione della tipologia di transazione avvenuta, quando la stessa possa considerarsi conclusa dal punto di vista dell’imposta.

Gli enti pubblici, ai sensi del comma 5 del sopracitato art. 6, sono soggetti a una differente analisi in materia di esigibilità; infatti, per le operazioni realizzate da e verso gli enti pubblici, l’esigibilità diviene differita, il differimento procrastina il momento impositivo dal momento di effettuazione dell’operazione (e, ad esempio, di emissione della fattura) a quello del pagamento/introito del corrispettivo.

Di base assume quindi rilevanza assoluta il momento del pagamento/introito, e si può dunque affermare che si ragiona “per cassa”.

Nel caso di una fattura attiva, la stessa è da considerarsi soggetta sin dal momento dell’emissione a tutti gli obblighi giuridico-contabili, quale ad esempio la notifica al debitore, e l’IVA a debito iscritta sul documento deve restare “sospesa” sino all’introito del lordo dovuto.

Il meccanismo dell’esigibilità differita costituisce il metodo usuale ed attuato di prassi dagli enti locali, i quali, qualora vogliano adottare il regime di esigibilità immediata (descritto precedentemente in riferimento agli assunti contenuti nell’art. 6) devono darne specifica comunicazione all’interno del documento fiscale. In caso contrario, ovvero se sulle fatture attive non è dichiaratamente iscritta l’annotazione “IVA ad esigibilità immediata”, le stesse devono essere considerate soggette all’esigibilità differita.

Questo è un altro passaggio a cui è necessario prestare molta attenzione: il regime naturale per l’ente locale è infatti quello dell’esigibilità differita; qualora si voglia operare con esigibilità immediata si dovrà adottare non solo il comportamento concludente, ma anche indicare in modo specifico la scelta sul documento fiscale.

In merito al concetto di esigibilità, il legislatore ha ritenuto opportuno fornire alcune precisazioni con l’art. 3 del Decreto del 23 gennaio 2015, emanato poco dopo l’introduzione dello split payment per effetto della legge 190/2014.

Il sopracitato articolo, ai commi 1 e 2, sancisce che l’IVA relativa ad operazioni rilevanti diviene esigibile al momento del pagamento del corrispettivo ma è fatta salva l’opportunità per gli enti locali di optare per l’esigibilità anticipata dell’Imposta al momento della ricezione della fattura.

Tale opzione deve essere impostata seguendo il principio di coerenza contabile, il chè significa che acquisti e vendite o le diverse attività commerciali gestite dall’Ente non possono seguire trattamenti contabili differenziati. Inoltre risulta poco vantaggiosa la scelta di anticipare il momento impositivo sulle vendite (anticipazione che interessa, conseguentemente, anche il versamento dell’imposta stessa) e differire invece quello legato agli acquisti.

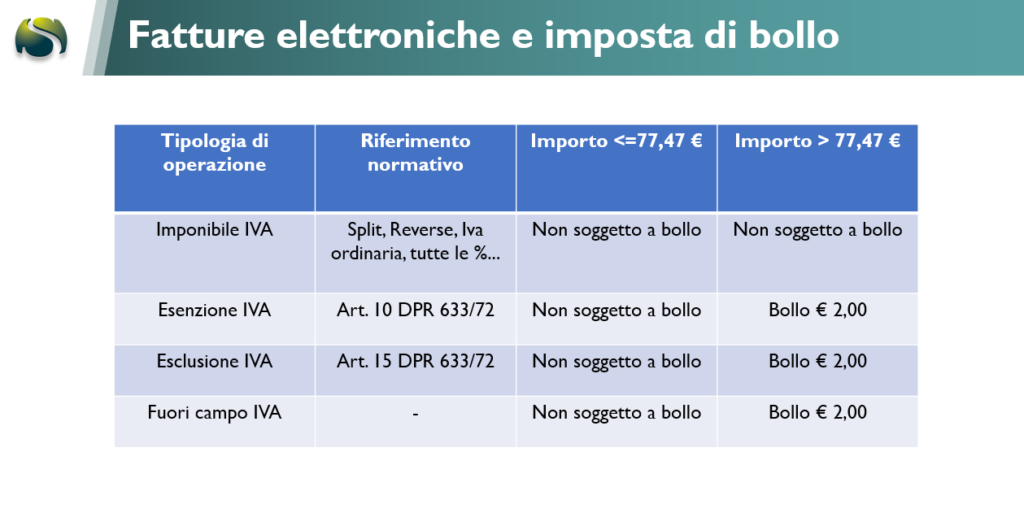

Domanda: L' imposta di bollo sulle fatture acquisti deve essere versata dal Comune come sostituto di imposta?

Risposta: L’imposta di bollo esposta sulle fatture deve essere versata all’Erario da parte del soggetto che emette la fattura stessa. Il destinatario del documento non deve procedere ad alcun versamento tributario; esso potrà solo essere chiamato a pagare l’importo del bollo insieme al totale della prestazione al fornitore. Questo dipende dal fatto che l’importo di € 2,00 sia o meno addebitato nel totale da pagare.

Di seguito si riporta la tabella riepilogativa dei casi in cui è obbligatorio applicare l’imposta di bollo:

Altri articoli

Ulteriori spunti e aggiornamenti per comprendere meglio il contesto normativo e organizzativo della Pubblica Amministrazione.